Содержание

- 1 Квс в осаго: что это такое в страховании, как рассчитать коэффициент водительского стажа, таблица

- 2 Что такое КВС ОСАГО: как влияет на стоимость полиса и как правильно рассчитать в 2020 году

- 3 Что такое КВС в ОСАГО и как его узнать

- 4 Как рассчитать коэффициент возраста и стажа ОСАГО

- 5 Квс осаго — что это такое и как узнать свой квс? — все про каско и осаго онлайн: расчет калькулятором, обзор страховых компаний

- 6 Расшифровка коэффициентов в полисе ОСАГО в 2020 году в таблице — что означает КМ, что такое КТ, КБМ

- 7 Квс осаго что это? как проверить и рассчитать свой квс в 2020 году

Квс в осаго: что это такое в страховании, как рассчитать коэффициент водительского стажа, таблица

Расчет стоимости страхового полиса ОСАГО происходит по специальной формуле, в которой учитывается большое количество параметров. Самыми главными из них являются КБМ и КВС ОСАГО. Эти оба коэффициента индивидуальны для каждого водителя и ежегодно изменяются в большую или меньшую сторону согласно тому, как прошел год для автовладельца.

Законом предусмотрено множество особенностей, связанных с данными параметрами, поэтому точный расчет на практике у обычного человека может вызвать некоторые трудности.

При процедуре оформления страхового полиса ОСАГО имеются определенные факторы, которые будут оказывать непосредственное влияние на стоимость полиса:

- Учитывается категория транспортного средства страхователя и его тип. К примеру, владелец грузовика или таксист заплатит значительно дороже обычного автолюбителя, поскольку для этих категорий граждан автомобиль является «рабочей лошадкой», следовательно, риск попасть в ДТП у такого шофера будет значительно выше, чем у обычного офисного клерка, весь дневной маршрут которого укладывается в дорогу от дома на работу и обратно.

- Тип поселения. Сельское поселение, поселок городского типа, или же большой мегаполис – все это будет значительно влиять на риск попасть в ДТП. А все дело в количестве транспортных средств, находящихся на дорогах населенного пункта, которое напрямую коррелирует с числом проживающих в нем жителей. Риск попасть в ДТП в поселке на 1000 дворов существенно ниже, чем в каком-нибудь условном Санкт-Петербурге.

- Опыт вождения шофера. Молодой возраст, отсутствие опыта зачастую играют с водителем злую шутку. Страховая компания прекрасно осознает эти риски, значительно увеличивая стоимость полиса для таких категорий автолюбителей.

Что такое КВС в ОСАГО

Рассмотрим, что такое КВС и КБМ в ОСАГО и какое они имеют значение. В формулах ОСАГО 2019 используется восемь различных параметров:

- базовый тариф устанавливается государством и не подлежит изменению;

- КВС и КБМ определяются индивидуально для каждого страхователя;

- остальные являются дополнительными, не зависят от автовладельца и применяются только при необходимости.

Коэффициент КВС ОСАГО – это специальное значение, которое зависит от возраста и стажа страхователя. В зависимости от присвоенного индивидуального коэффициента определяется страховой тариф для конкретного человека. Наиболее высокий коэффициент и итоговая стоимость страхового полиса ОСАГО будет для молодого и неопытного водителя, не имеющего стажа вождения вообще.

Следует отличать КБМ, который расшифровывается никак иначе, как «коэффициент бонус-малус». КБМ определяет количество наступивших страховых случаев по вине водителя за все время страхования. Если ДТП произошло по вине водителя, то на следующий год коэффициент увеличивается, и стоимость страхового полиса ОСАГО возрастает. При этом за безаварийную езду водителю ежегодно присваивается специальный класс, за который предоставляется 5% скидка, а максимальный ее размер может составлять 50%.

На сегодняшний день сведения о КБМ всех шоферов содержатся в автоматизированной базе РСА, информацию в которую вносят все лицензированные страховые организации. При наличии несоответствий водитель вправе подать письменную жалобу с требованием восстановления незаконно назначенного коэффициента.

Как КВС влияет на стоимость полиса

КВС зависит исключительно от стажа и возраста страхователя. Законом установлены определенные границы, по достижению которых водителю присваивается минимальный коэффициент. Его значение не может быть уменьшено в дальнейшем. До января 2019 года этот коэффициент варьировался и его значение зависело только от двух значений: возраст шофера 22 года и стаж 3 года. Максимальная скидка предоставлялась при соблюдении этих обоих условий, при отсутствии одного или обоих этот коэффициент пропорционально увеличивался.

В связи с изменениями, вступившими в силу 9 января 2019 года, категорий возраста и стажа стало не 4, а 58. Теперь значение коэффициента рассчитывается гораздо точнее. Также изменилось минимальное значение – 0.93. Это означает, что водитель может рассчитывать на скидку в 7% от базового значения, что повлечет удешевление полиса на сумму от 500 до 1000 рублей.

Следует также учитывать, что стаж шофера учитывается формально – с момента получения водительского удостоверения, и не зависит от реального и фактического опыта вождения. При замене прав расчет производится с момента получения первого водительского удостоверения.

Как рассчитать свой КВС

После изменения законодательства в январе 2019 года существенно поменялись правила определения и расчета возрастного коэффициента. Теперь категорий, зависящих от возраста и стажа гораздо больше. Коэффициент не считается по специальным формулам, поскольку есть официальная таблица, в которой отражена зависимость между возрастом/стажем и коэффициентом.

Чтобы узнать свой КВС, достаточно соотнести две графы приведенной таблицы: возраст по вертикали и стаж по горизонтали. Полученное значение и будет являться возрастным коэффициентом.

Важно отметить, что стаж вождения не прерывается и непрерывно увеличивается с момента получения водительского удостоверения. Однако существуют особенности, определяющие коэффициент водителя для автомобилей разных категорий.

При получении новой категории водительского удостоверения и желании управлять таким транспортным средством возникает необходимость в страховке. Согласно Постановлению ЦБ РФ № 3384, для каждой категории транспортного средства коэффициент рассчитывается по отдельности (если права не были получены одновременно).

Внимание! Как проверить стаж по категории? На обратной стороне водительского удостоверения есть дата, указывающая на время получения определенной категории. Категория ТС средства указывается в свидетельстве о регистрации, а также в полисе ОСАГО.

Чей коэффициент возраста и стажа учитывается в неограниченной страховке

Рассмотрим, как рассчитать КВС, если в страховой полис вписано несколько водителей. В случае, когда полис является закрытым и необходимо внесение данных о каждом водителе, коэффициент будет считаться для самого неопытного водителя.

Правилами страхования предусмотрена возможность использования одного полиса ОСАГО на неограниченное количество людей. В этом случае круг водителей и присвоенные им КВС определить не представляется возможным, поэтому страховщиками применяются следующие параметры:

- при ограниченном страховом полисе КВС варьируется от 0.93 до 1.87, а КО (который зависит от количества внесенных в страховку водителей) равен 1;

- при неограниченном страховом полисе КО равен 1.8, а КВС 1.

Внимание! Если автомобилем управляет сразу несколько водителей, среди которых есть неопытные, выгоднее будет оформить неограниченный полис. Однако стоит помнить о рисках потерять накопленный КБМ, в случае наступления страхового случая по вине неопытного водителя.

Выгодно ли оформлять автогражданку молодым водителям

После изменений законодательства в 2019 году существенно изменились все условия оформления страхового полиса ОСАГО. Несмотря на снижение минимально возможного тарифа выросло его максимальное значение. Это означает, что все молодые водители с этого года понесут повышенные расходы. В среднем произошла дифференциация стоимости страховых полисов на 20%.

Обойти данные изменения никак не получится. Ждать много лет для сокращения КВС нет смысла, поскольку существенное значение имеет КБМ, который не будет изменяться без реального стажа. Исходя из имеющейся ситуации следует выбрать наиболее выгодный страховой полис: ограниченный, либо неограниченный.

С каждым годом стоимость полиса будет постепенно уменьшаться, но только при условии безаварийной езды. Так, за многочисленные аварии в течение года коэффициент КБМ может быть увеличен до 2.45 и для его снижения придется проездить несколько лет без единой аварии.

В каких случаях квс не применяется

По правилам формирования стоимости полиса ОСАГО использование параметров возраста и стажа является обязательным во всех случаях, но иногда коэффициент не оказывает влияния, поскольку его значение равно единице. В таких случаях можно говорить о неприменении КВС.

Одним из примеров является оформление неограниченного страхового полиса ОСАГО, когда КО приравнивается к 1.8, а КВС к 1, но даже в этом случае коэффициент обязательно присутствует в формуле.

Таким образом, зная, что такое КВС ОСАГО и как его рассчитать, можно самостоятельно узнать примерную стоимость оформления ОСАГО. Значения КВС и КБМ являются одними из ключевых в формуле расчета ОСАГО. От их значения стоимость ОСАГО может существенно варьироваться в большую или меньшую сторону. При этом КВС не зависит от действий водителя и постоянно снижается самостоятельно, а КБМ является прямым отражением аварийности на дороге.

Источник: https://gidpostrahoe.ru/avto/osago/kvs-osago.html

Источник: https://zen.yandex.ru/media/id/5d66483cc7e50c023b8c9e43/5d8a83fc80879d00afe340e1

Что такое КВС ОСАГО: как влияет на стоимость полиса и как правильно рассчитать в 2020 году

Законодатель обязывает каждого владельца автомобиля страховать его. За неисполнение этого требования предусмотрена административная ответственность. В свою очередь страховщики должны такую возможность людям предоставить. Так как стоимость услуг по обязательному страхованию регламентируется Государством, то необходимую к оплате страховым агентам сумму можно примерно посчитать самостоятельно. Необходимо только учесть все составляющие ценообразования. Давайте подробно рассмотрим КБМ и КВС ОСАГО, что это такое и влияют ли они на стоимость страховки, как рассчитать квс осаго и как применяются эти коэффициенты на практике.

Как квс влияет на стоимость полиса

При определении стоимости личной автогражданской ответственности (расчет для ОСАГО) учитывается не только КВС, но и другие коэффициенты. Однако именно он наиболее спорный среди всех показателей коэффициент ОСАГО. Законодатель четко регламентирует ставку, которая должна быть применена к страхователю транспортного средства.

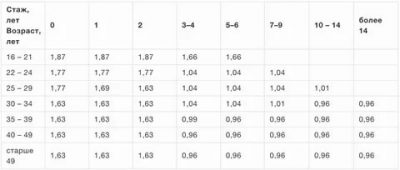

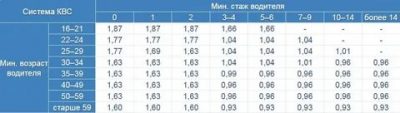

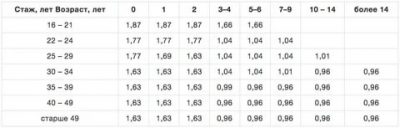

Таблица КВС ОСАГО:

Как видно из этой таблицы самую маленькую сумму за полис заплатят водители со стажем более 14 лет и уже достигшие 59 лет.

Внимание! Показатель возраста и опыта управления автомобилем при расчете стоимости полиса ОСАГО не применяется, если страхованию подлежат прицепы и их разновидности и если страхуемый автомобиль принадлежит юридическому лицу. Во всех остальных случаях применение этого множителя обязательно. Однако после того, как опыт станет больше трех лет, а количество лет больше 22, то размер коэффициента равняется единице, то есть фактически не учитывается при расчете страхового взноса.

Если же физическое лицо страхует транспортное средство, которое зарегистрировано в другом государстве, то этот коэффициент всегда равен 1,7.

Еще один коэффициент, влияющий на стоимость обязательной страховки — бонус малус (КБМ), что же отличает его от КВС? Во-первых, КБМ начисляется за безаварийную езду в течение всего срока действия предыдущего договора страховки. А вот в случае, если в указанный период автовладелец попал в ДТП, новая страховка обойдется намного дороже.

КБМ и КВС никак не влияют на величину друг друга. Скидка КБМ применяется ко всем водителям независимо от количества лет и умений вождения. Ежегодно этот коэффициент суммируется, и максимальная скидка может составить 50 % (5% в год).

Во-вторых КБМ может изменяться как в большую, так и в меньшую сторону, в то время как показатель стажа может только уменьшаться со временем.

Как проверить КБМ вы можете узнать из следующей статьи.

Кроме этого на стоимость страховки влияют такие показатели:

- территориальный, зависит от региона страхования автомобиля;

- количества лошадиных сил страхуемого транспортного средства;

- нарушения ПДД, не повлекшие аварий (например, превышение скорости);

- времени, на которое заключается договор;

- количество водителей, которые допускаются к управлению автомобилем, который подлежит страхованию.

Каждый из этих показателей влияет на конечную цену страхового полиса, поэтому начинающим водителям нужно быть внимательными к соблюдению правил дорожного движения и не стоит выбирать мощные машины. Это поможет уже через год уменьшить размер страхового взноса.

Чей КВС берется если несколько человек в страховке

В последнее время достаточно распространены страховые полисы ОСАГО, в которые вписаны несколько человек. Например, муж приобретает для своей супруги, только что получившей водительское удостоверение, автомобиль и при оформлении вписывает в страховку себя, чтобы во время семейных поездок законно управлять машиной.

Как в этом случае вычисляется КВС, ведь муж уже имеет большой опыт управления машиной, а страховка на жену обойдется в «кругленькую сумму». Давайте разбираться.

По общему правилу, если, к управлению транспортным средством допущены несколько автолюбителей, то назначается КВС, который соотносится с количеством лет и стажем самого молодого и неопытного водителя. Поэтому перед оформлением страховки ОСАГО в обязательном порядке необходимо изучить вопрос о том, как узнать свой КВС. И если в семье несколько автомобилей, то имеет смысл допустить самого молодого автолюбителя только к управлению одной машиной.

Квс при неограниченной страховке

Еще один достаточно распространенный вид оформления страхового полиса – без внесения данных лиц, которые могут управлять автомобилем. То есть транспортное средство в любое время может использовать любой человек, получивший на это разрешение собственника.

Такая страховка очень удобна, так как:

- упрощает процедуру получения страховки в случае ДТП;

- дает возможность любому лицу сесть за руль;

- отсутствует необходимость посещения офиса страховщика для внесения данных нового водителя.

Единственный минус мультистраховки – стоимость. Этот продукт достаточно дорог, однако если к управлению будет допускаться неопытный водитель, которому еще нет 22 лет, то имеет смысл выбрать именно ее. Это обусловлено тем, что при расчете стоимости такого вида страхования, помимо остальных множителей, применяется коэффициент равный 1,8.

Для водителей молодых, чей стаж меньше трех лет, при оформлении обычного страхового полиса применяется такой же множитель. То есть в этом конкретном случае имеет смысл рассмотреть именно мультистраховку.

Выгодно ли брать молодым водителям

Полис ОСАГО – документ, который должен быть у любого водителя, севшего за руль автомобиля, независимо от его возраста и стажа вождения.

Однако стоимость страховки для молодых начинающих водителей достаточна высока. В первую очередь на это влияет коэффициент возраста и стажа. Так можно ли как-то снизить стоимость страховки или вообще убрать из расчетов этот пресловутый показатель? На этот вопрос ответ однозначен – нет.

Если вы впервые приобретаете страховой полис обязательного страхования, то множитель зависящий от возраста и опыта будет максимальным, единственное что вы можете сделать, это водить аккуратно и не попадать в дорожные происшествия. Если вам это удастся, то следующий годовой полис обойдется вам на 5% дешевле за счет применения коэффициента бонус-малус.

Но первое уменьшение коэффициента КВС произойдет или после достижения водителем 22 лет или же если опыт управления машиной будет более трех лет.

Важно! За управление автомобилем без действующего полиса ОСАГО может наступить административная ответственность в виде штрафа в размере 800 рублей. А в случае виновности в аварии вам придется за свой счет восстанавливать не только свой автомобиль, но и возмещать убытки пострадавшим. Если же будет причинен ущерб жизни или здоровью людей, то необходимо будет компенсировать и их расходы на лечение. Зачастую сумма выплат может быть очень большой.

8. Заключение

Итак, КВС — это обязательный коэффициент, размер которого закреплен на законодательном уровне и зависит от возраста и опыта водителя, который управляет транспортным средством. Пожалуй, именно этот показатель наиболее влияет на стоимость полиса ОСАГО. Изменить его в меньшую сторону можно только по истечении определенного времени, а вот увеличиться он не может, даже если страхователь за прошедший страховой период стал участником множества ДТП.

Подробнее о том, что такое коэффициенты ОСАГО и как они влияют на стоимость, вы можете узнать из нашего следующего поста.

Также вам в помощь наш автоюрист, которые подскажет вам по всем важным вопросам, связанным с автострахованием. Запись на консультацию в форме на сайте. Оформить полис КАСКО и ОСАГО можно в форме ниже.

Будем благодарны за оценку поста и репосты. Что вы думаете на счет этого видео?

Источник: https://strahovkaved.ru/osago/chto-takoe-kvs

Что такое КВС в ОСАГО и как его узнать

Законодатель обязывает каждого владельца автомобиля страховать его. За неисполнение этого требования предусмотрена административная ответственность. В свою очередь страховщики должны такую возможность людям предоставить. Так как стоимость услуг по обязательному страхованию регламентируется Государством, то необходимую к оплате страховым агентам сумму можно примерно посчитать самостоятельно. Необходимо только учесть все составляющие ценообразования. Давайте подробно рассмотрим КБМ и КВС ОСАГО, что это такое и влияют ли они на стоимость страховки, как рассчитать квс осаго и как применяются эти коэффициенты на практике.

КВС при неограниченной страховке

Еще один достаточно распространенный вид оформления страхового полиса – без внесения данных лиц, которые могут управлять автомобилем. То есть транспортное средство в любое время может использовать любой человек, получивший на это разрешение собственника.

Такая страховка очень удобна, так как:

- упрощает процедуру получения страховки в случае ДТП;

- дает возможность любому лицу сесть за руль;

- отсутствует необходимость посещения офиса страховщика для внесения данных нового водителя.

Единственный минус мультистраховки – стоимость. Этот продукт достаточно дорог, однако если к управлению будет допускаться неопытный водитель, которому еще нет 22 лет, то имеет смысл выбрать именно ее. Это обусловлено тем, что при расчете стоимости такого вида страхования, помимо остальных множителей, применяется коэффициент равный 1,8.

Для водителей молодых, чей стаж меньше трех лет, при оформлении обычного страхового полиса применяется такой же множитель. То есть в этом конкретном случае имеет смысл рассмотреть именно мультистраховку.

Что такое КВС ОСАГО и как его рассчитать?

При расчете страховой премии по автогражданке используется КВС ОСАГО, который находится в прямой зависимости от стажа и возраста лица, которого допустили к управлению транспортом. Страховщик, при осуществлении страхования, самостоятельно определяет конкретное значение данного коэффициента, однако страхователь может и сам проверить СК на правильность вычислений.

Что такое КВС

Расшифровка аббревиатуры – «коэффициент возраст-стаж».

Какие бывают коэффициенты КВС

Источник: https://VoprosYuristam.ru/straxovanie/osago/chto-takoe-kvs-v-osago-i-kak-ego-uznat.html

Как рассчитать коэффициент возраста и стажа ОСАГО

При вычислении стоимости полиса ОСАГО используется формула, которая состоит из восьми коэффициентов, каждый из которых отвечает за определенный фактор, влияющий на цену страхования. Поскольку каждый случай получения полиса индивидуален: различный возраст и стаж водителя, отличные типы и мощности транспортных средств, дополнительные условия, то стоимость ОСАГО всегда узнается из расчетов и коэффициентов. КВС ОСАГО что это? Это один из коэффициентов для вычисления суммы за страховой полис, который включает в себя возраст и стаж водителя; расшифровывается: коэффициент возраста и стажа.

Он предусмотрен для повышения стоимости страхования тем, у кого выше вероятность попасть в аварию или ДТП, а это, как правило, водители с малым стажем управления транспортным средством. Кроме стажа, данный коэффициент контролирует возраст водителя, который, если необходимо получить полис за максимально низкую стоимость, до 2019 года должен был превышать 22 года. Как изменения коснулись данного показателя и каким образом теперь он влияет на цену полиса рассмотрим далее.

Где и как используется КВС

Он применяется совместно с остальными коэффициентами, из которых и состоит формула для расчета стоимости полиса ОСАГО: ТБ, КТ, КБМ, КО, КВС, КМ, КН, КП. Вычисляется каждое из этих значений, исходя из данных водителя и транспортного средства, после чего все результаты перемножаются. Все значения, кроме ТБ (тарифа базового), являются дополнительными (домножающими) коэффициентами, которые могут как уменьшить конечную стоимость, так ее и увеличить.

- ТБ (базовый тариф) дает конкретное значение для того или иного типа транспортного средства: мотоцикл, автомобиль или же трактор. Важно отметить, что к последней категории транспорта относится квадроцикл, хотя его часто помещают в группу мототехники.

- КТ (территориальный коэффициент) зависит от частоты аварий и ДТП в определенном регионе, а также от количества населения и транспорта в нем. В опасных районных страны он может принимать значение вплоть до 2, а в безопасных регионах, где движение не очень сильное – до 0,5.

- КБМ (бонус-малус) – что такое кбм? это поощрение для водителей, которые соблюдают правила, и определенный срок не попадали в аварии и дорожно-транспортные происшествия, но также он является и наказанием для нарушителей. Согласно КБМ водителю присваивается группа (13-ая – максимальная), а по ней узнается значение коэффициента: например, 11 группа – 0,6, то есть скидка 40%. Но может быть штраф в виде увеличенного коэффициента, если водитель попадал в аварии, вплоть до 2,45, то есть плюс 145% к стоимости полиса.

- КО (ограничение количества лиц) — при стандартных условиях, если в полисе указан только один водитель, то это значение будет равно 1, но при внесении в полис нескольких лиц он может стать равен 1,8.

- КВС (возраст-стаж) — этот коэффициент отвечает за стаж и возраст водителя.

- КМ (мощность двигателя) является контролем для мощности мотора страхуемого транспортного средства. Если он меньше 50 лошадиных сил, то значение будет 0,6. Максимальный возможный КМ – 1,6, он считается при мощности двигателя от 150 лошадиных сил.

- КН (нарушения) – если водитель ранее не совершал нарушений, связанных со страховыми случаями и ДТП, то этот фактор на него не повлияет, в иных случаях будет более высокая сумма за полис ОСАГО.

- КП (коэффициент срока действия) — чем больше срок, на который оформляется полис, тем больше данное значение. Важно, что полис не может действовать дольше 1 года (в данном случае значение будет равно 1), потом его необходимо покупать заново.

Справка: расчет стоимости осуществляется по формуле: ТБ*КТ*КБМ*КО*КВС*КМ*КН*КП, например, 1673*1,3*0,8*1*1*0,9*1*1 = 1565 рублей, которые необходимо будет заплатить за полис.

Как рассчитать КВС

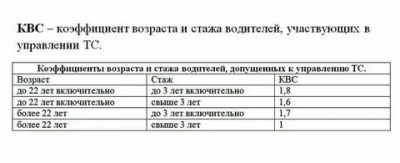

До января текущего года, необходимо было пройти два порога:22 года по возрасту и 3 года по водительскому стажу, чтобы значение коэффициента стало равным 1. После достижения необходимо возраста данная отметка становилась нейтральной при вычислениях стоимости ОСАГО была равна 1, но для молодых водителей ее значения могли изменяться следующим образом:

- Если как возраст, так и стаж подходят по нормам, то 1.

- Подходит возраст, но стаж менее 3 лет – 1,7.

- Возраст менее 22 лет, но стаж более или равен 3 годам – 1,6.

- Стаж меньше 3 лет, возраст меньше 22 лет – 1,8.

Водителю следовало просто определить значения КВС индивидуально для своих данных по вышеприведенной информации.

С утверждением поправок в Закон об «автогражданке», значений данного коэффициента стало значительно больше. Теперь, к стоимости страховки можно получить не только удорожание, но и скидку. Значения показателя КВС представлены ниже в таблице:

| количестволет | Стаж | ||||||

| 1 | 2 | 3-4 | 5-6 | 7-9 | 10-14 | Больше 14 | |

| 16 -21 | 1,87 | 1,66 | |||||

| 22 -24 | 1,77 | 1,04 | |||||

| 25 -29 | 1,77 | 1,69 | 1,63 | 1,01 | |||

| 30 -34 | 1,63 | 0,96 | |||||

| 35 -39 | 0,99 | 0,96 | |||||

| 40 -49 | 0,96 | ||||||

| 50-59 | |||||||

| Более 59 | 1,6 |

Как исчисляется водительский стаж

Принято думать, что официально водительский стаж исчисляется с момента выдачи ВУ, что является не совсем верным. Дело в том, что в водительском удостоверении присутствуют как категории на управление определёнными типами транспортных средств, так и подкатегории.

Каждую категорию и подкатегорию необходимо открывать, предварительно проходя обучение. Для каждой категории считается свой водительский стаж, поскольку они представляют совершенно разные транспортные средства, опыт вождения на которых некорректно складывать воедино. То есть водительский стаж считается отдельно для каждой категории водительского удостоверения с того момента, когда она была открыта.

Для подкатегорий другое дело – на них считается тот стаж, который соответствует главной категории водительского удостоверения. Если водитель изначально управлял автомобилем, а потом решил пересесть на мотоцикл, то его стаж и КБМ (коэффициент бонус-малус) будет исчисляться заново с момента открытия категории для мотоцикла.

Когда КВС не применяется

Как значение при расчетах КВС используется всегда, но в некоторых случаях он принимается как единица, поэтому можно сказать, что он не используется. Вот такие случаи:

- Если страховка оформляется на транспортное средство, которое принадлежит юридическому лицу.

- Если полис выдается на транспортное средство с любым из видов прицепа.

- Если водительский стаж и возраст не учитывается, то есть при неограниченном количестве лиц, допущенных к управлению страхуемым транспортом.

Квс при указании нескольких лиц в полисе осаго

Когда к управлению транспортным средством допускается несколько человек, но при этом их количеством ограничено, то считается КВС для каждого, кто имеет право управлять страхуемым транспортным средством. В итоге берется то значение коэффициента, которое окажется самым высоким из вычисленных, например, если к управлению допускается 3 человека, у двоих из которых коэффициент равен 1, а у третьего – 1,6, то общее значение будет составлять 1,6.

Значение КВС также может приняться за единицу в случае неограниченного количества лиц, которые получат право управлять ТС. То есть любой сможет сесть за руль, а в таком случае принимать во внимание опыт и стаж того, кто управляет, невозможно, но это не все – в данном случае вступает в действие другой коэффициент, о котором ниже

Неограниченная страховка

Полис ОСАГО на неограниченное количество водителей выдается так же, как и стандартный полис. Он позволяет садиться за руль застрахованного автомобиля, мотоцикла, квадроцикла или иного ТС любому человеку, который имеет водительское удостоверение с открытой категорией на это транспортное средство, но учитывать его опыт уже не получится, поэтому КВС в таком случае равен 1.

Получение этого полиса значительно упрощает эксплуатацию транспортного средства в большой семье (если ТС управляет более 5 человек) или компании (ОСАГО оформляется на юридическое лицо), но за это придется платить большую цену за полис, поскольку в данном случае значение КО будет равно 1,87. Преимущества неограниченной страховки можно выделить следующие:

- Если водитель на застрахованном транспорте попадёт в аварию, то страховая компанию не сможет отказаться от выплаты, ссылаясь на то, что водитель не был вписан в полис, но, разумеется, элементарное правило – иметь водительское удостоверение – соблюдать необходимо в любом случае.

- Любое количество лиц может эксплуатировать транспортное средство – это удобно как компаниям, так и большим семьям.

- Не требуется рассчитывать для каждого водителя его КВС, после чего вписывать их в полис ОСАГО на данное ТС.

Введенные изменения

Чтобы сделать КВС точнее по определению опыта водителя, введены изменения, которые включают в себя увеличение градаций категорий, на которые делить КВС: их было 4, а стало более 50.

Точные цифры по повышающим и понижающим коэффициентам можно посмотреть в таблице, размещенной в данной статье чуть выше.

Рекомендация и заключение

Важно точно понимать, какое количество человек будет управлять транспортным средством, ведь от этого зависит конечная стоимость страхового полиса ОСАГО. В некоторых ситуациях будет выгоднее оформить не стандартный полис, в который можно внести ограниченный список шоферов, а неограниченный, благодаря которому за руль ТС может садиться любой человек с водительским удостоверением. А выгода в том, что максимальное значение КВС – 1,87 (но только для молодого и неопытного водителя), а при неограниченном типе полиса КВС равняется 1, но коэффициент КО возрастает до значения 1,87.

Поэтому молодому водителю с малым стажем стоит обратить свое внимание именно на неограниченный тип полиса, поскольку на конечной сумме это никак не отразиться. Также важно, чтобы был точно определён тип транспортного средства, потому что в некоторых случаях, например, при страховании квадроцикла, неправильное определение типа ТС может существенно отразиться на сумме полиса.

Post Views: 78

Источник: https://autopravo.club/strakhovanie/osago/kvs/

Квс осаго — что это такое и как узнать свой квс? — все про каско и осаго онлайн: расчет калькулятором, обзор страховых компаний

Обязательное страхование гражданской ответственности автовладельцев – понятие не новое. Такую ответственность, сейчас, принято оформлять документально в виде страховки, что позволяет привлечь к ответственности всех водителей транспортных средств, ставшие виновниками, и покрытия нанесенных убытков страховой компанией лицам, которые стали участниками ДТП.

Виновник не получает никакой компенсации по такому страхованию. Отказ от ОСАГО, а именно езда на авто без оформления страховки, чреват внушительным штрафом, также такое авто невозможно поставить на учет в соответствующие органы. Наличие документов, подтверждающих оформление страховки, является обязательным, равнозначно, как и документы на машину, водительское удостоверение и паспорт.

Важно знать при оформлении страховки ОСАГО некоторые факторы, которые влияют на стоимость страховки.

А именно:

- Тип и категория авто. Расчет страховки ведется в зависимости от типа транспортного средства – для грузового авто или такси, коэффициент будет значительно выше нежели, для легкового авто. Это основывается на статистических наблюдениях, к примеру, вероятность попасть в ДТП у такси намного выше, ведь это авто находится на дороге, в движении дольше.

- Количество жителей в городе. Многочисленность города, а именно количество машин и жителей в нем влияют на вероятность возникновения дорожного происшествия и увеличивают стоимость страховки в конечном счете.

- Опыт вождения. Опыт вождения, возраст водителя понижают риск возникновения аварии, так как могут спрогнозировать ситуацию на дороге, и в случае чего, взять под контроль ситуацию. Маленький стаж и отсутствие надлежащей практики в разных условиях движения понижают возможность держать ситуацию на автодороге под контролем, соответственно возвышают риск ДТП.

Какие бывают коэффициенты КВС?

При расчете страховки, используется формула:

- Стоимость полиса = (ТБ*КТ*КБМ*КВС*КО*КМ*КС*КН):

- ТБ значит стандартный тариф, который применим к типу авто.

- КТ обозначает коэффициент определенной территории.

- КБМ – класс Бонус Малус, который включает в себя выплаты прошлого периода.

- КВС – коэффициент возраста и стажа.

- КМ – мощность двигателя.

- КС – период страхования.

- КН – количество нарушений. В это число входит предоставление недостоверных данных, умышленное нанесение вреда для того, чтобы получить выплату по страховке, причинение травм и вреда здоровью другим лицам.

О том как проверить и рассчитать КБМ онлайн по базе РСА читайте здесь.

[ id=”2m-O5s7eNyI” align=”center” mode=”normal”]Как КВС влияет на стоимость страховки?

[box type=”download”] Ограничения по коэффициенту возраст-стаж не имеет максимального ограничения по возрасту, но значительно понижается, если возраст и стаж водителя имеет определенный срок.[/box]Так, к примеру, при наличии стажа вождения всего лишь три года в возрасте 22 лет, коэффициент будет 1,8. Сам показатель считается от даты получения прав. Соответственно, чем раньше водитель получил права, тем больше будет стаж к моменту оформления полиса.

Чей берется КВС, если в страховке несколько человек?

[box type=”download”] Важно знать, что при покупке полиса, при указании конкретного количества водителей, которые будут управлять авто, стоимость будет рассчитываться на основании наиболее высокого коэффициента. При ограниченном количестве лиц, которые допущены к управлению, коэффициент равен единице.[/box]Как узнать свой КВС?

Определить свой коэффициент возраста и стажа, можно следуя ниже приведенным данным:

- при стаже трех лет в возрасте до 22 лет, включительно, коэффициент будет равен 1,8;

- при стаже до трех лет в возрасте более 22 лет, коэффициент равняется 1,7;

- при стаже вождения более трех лет, в возрасте до 22 лет, коэффициент равен – 1,6;

- при стаже вождения свыше трех лет и возрасте более 22 лет, коэффициент равняется 1.

Этот коэффициент зависит, также, от количества водителей, которые вписаны в полис. Если вписано несколько лиц, то общий коэффициент применяется, ориентируясь по наиболее опытному и молодому из водителей. Если оформляется неограниченный полис, коэффициент применяется в автоматическом режиме, который равен 1,8.

О продлении и покупке полиса ОСАГО в ВСК онлайн читайте здесь.

В каком случае квс не применяется?

Повлиять на возраст и стаж невозможно, потому изменить или исключить КВС невозможно. Коэффициент вождения и стажа – обязательный элемент из формулы, который берется при расчете страховки.

Огромным преимуществом, в случае его размере, будет возраст и стаж, также водители авто могут рассчитывать на скидку в двойном размере, если имеется безаварийный стаж работы более чем 15 лет. На скидку также можно рассчитывать, если в течение этих же 15 лет, водитель не являлся виновником ДТП.

Подводя черту, необходимо отметить, что полис ОСАГО очень важен. Стоимость данного полиса, конечно, не мала, однако, учитывая обстановку на дороге, а также статистические показатели относительно ДТП, это единственный верный вариант, который может минимизировать последствия происшествия, в части покрытия убытков финансового характера.

[box type=”download”] Уменьшить стоимость страховки можно путем безаварийного вождения, при стаже более трех лет. Ведь если за год владелец авто стал виновником нескольких и более аварий индекс КВС автоматически повышается до 2,45.[/box]Источник: http://kaskohelp.com/polisu/osago/kvs-osago.html

Расшифровка коэффициентов в полисе ОСАГО в 2020 году в таблице — что означает КМ, что такое КТ, КБМ

: 17.02.2020

3310

Для расчета стоимости применяются формулы. Они включают в себя ряд показателей. Для физических и юридических лиц отличия составляются в размере коэффициентов. Основная формула предполагает перемножение базовой ставки на все применяемые коэффициенты.

Важно отметить, что базовый тариф устанавливается страховой компанией. Это размер должен находится в пределах официально утвержденных показателей ЦБ РФ. В 2019 году были изменены размеры базовых ставок, поэтому необходимо внимательно ознакомиться с предложениями и выбрать наиболее выгодное.

Для клиентов, которым необходимо оформить страховку на автомобиль, важна расшифровка коэффициентов, применяемых в полисе ОСАГО 2019.

Сама формула, по расчетам имеет следующий вид:

Стоимость полиса = БК*КМ*КБМ*КТ*КО*КС*КВС*КСС.

Чтобы правильно выбрать базовую ставку, необходимо выбрать из списка нужно транспортное средство.

В зависимости от категории ТС, базовая ставка может составлять:

- Для мотоциклов и мопедов от 694 до 1407 рублей.

- Для ТС, относящихся к категории В и ВЕ для юр. лиц составляет от 2058 до 2911 руб., а для физ. лиц – от 2746 до 4942 руб. Автолюбителям, которые заняты в таксомоторной деятельности ставка варьирует от 4110 до 7399 рублей.

- Категории С и СЕ зависят от массы ТС. Максимальная масса до 16 тонн, предполагает ставку от 2807 до 5053 руб.

- Масса более 16 тонн – 7227-7609 рублей.

Классификация коэффициентов

Применяются следующие коэффициенты:

- КТ. Территориальный коэффициент, который зависит от региона проживания застрахованной. Для физического лица таким показателем является прописка в паспорте. А юридическим лицам определяется показатель, исходя из зарегистрированного адреса компании.

В зависимости от города, коэффициент КТ, используемый в полисе ОСАГО, имеет разное значение.

| н/п | Город | КТ для ТС | КТ для тракторов и самоходных машин и механизмов |

| 1 | Москва | 2 | 1,2 |

| 2 | СПБ | 1,8 | 1 |

| 3 | Тамбов | 1,8 | 0,8 |

| 4 | Симферополь | 0,6 | 0,6 |

| 5 | Казань | 2 | 1,2 |

| 6 | Красноярск | 1,8 | 1 |

| 7 | Пермь | 2 | 1,2 |

| 8 | Хабаровск | 1,7 | 1 |

| 9 | Астрахань | 1,4 | 1 |

| 10 | Волгоград | 1,3 | 0,7 |

- КБМ. Его значение определяется исходя из количества страховых случаев. Если обратившееся лицо имеет водительский стаж, в котором последний год является абсолютно безаварийным, то такой показатель уменьшает окончательную стоимость страховки. Данному коэффициенту присвоено 15 классов. Определяя данный показатель, необходимо воспользоваться таблицей, которая позволит определить класс ТС.

- КВС – значение, определяемое возрастом и стажем лица, управляемого автомобилем. Водители, моложе 22 лет, которые получили права не менее 3 лет назад, могут ориентироваться на показатель 1,8. Минимальный КВС равен 1. Он может применяться только в том случае, если водитель достиг 22 лет и имеет водительский стаж в 3 года.

- КО. Зависит от количества людей, которые имеют право управлять ТС. При этом важно понимать, что составляется договор с ограничением количества водителей (1) и без ограничений (1,8).

- КП. Коэффициент применяется в определенный период времени. Он может не применяться в ограниченные периоды времени года.

- КН. Его ставка от 1 до 1,5. Эту корректировку в обязательном порядке применяют все страховые компании. Она зависит от количества выявленных нарушений.

- КС. Сезонный показатель, который зависит от количества времени, которое планируется для регулярной или разовой езды.

| Кол-во месяцев | КС |

| 2 | 3 |

| 3 | 0,5 |

| 4 | 0,6 |

| 5 | 0,65 |

| 6 | 0,7 |

| 7 | 0,8 |

| 8 | 0,9 |

| 9 | 0,95 |

| 10 | 1 |

- КП – срок страхования. Он также зависит от количества страховых дней (периодов):

| Срок | КП |

| 2 дня | 2 |

| 5-15 дней | 0,2 |

| 16 дней – 1 месяц | 0,3 |

| 2 мес. | 0,4 |

| 3 мес. | 0,5 |

| 4 мес. | 0,6 |

| 5 мес. | 0,65 |

| 6 мес. | 0,7 |

| 7 мес. | 0,8 |

| 8 мес. | 0,9 |

| 9 мес. | 0,95 |

| 10 мес. | 1 |

- КПр – Наличие прицепного устройства, которое может использоваться при движении ТС на постоянной или непостоянной основе. Он зависит от категории и цели эксплуатации прицепа для транспорта.

Для многих автолюбителей остается вопросом, что означает коэффициент КМ, который учитывается в расчетах в полисе ОСАГО. Это значение напрямую зависит от мощности двигателя, установленного в транспортном средстве. С 2020 года этот показатель является постоянной величиной. Правилами установлен диапазон этого значения от 0,6 до 1,6. Поэтому, чем мощнее двигатель авто, тем выше стоимость страхового полиса.

Существуют ли скидки?

Несмотря на то, что все составляющие расчетной формулы являются утвержденными, окончательная стоимость может меняться. Каждому водителю приятно получить скидку. Однако, страховые компании самостоятельно подходят к расчету, учитывая законодательно утвержденные нормы.

Чтобы сэкономить, необходимо:

- Внимательно ознакомиться с предложениями и выбрать наиболее выгодное.

- Опыт безаварийной езды – шанс получить скидку. Она составляет от 5%. При наличии опыта безаварийной езды более 10 лет, каждый автолюбитель имеет возможность получить скидку до 50%.

Учитывая наличие всех коэффициентов, стоит обращать внимание на то, что ряд из них не зависят от владельца ТС. А такие, как КБМ могут стать приятным бонусом. Достаточно соблюдать ПДД и оставаться собранным и внимательным при управлении ТС.

Оформите полис прямо сейчас

Свяжитесь с нами удобным Вам способом!

+7 800 550 50 43 [email protected]

Источник: https://rosstrah.ru/baza-znanyi/koeffitsienty-v-polise-osago/

Квс осаго что это? как проверить и рассчитать свой квс в 2020 году

Многие наверняка слышали термин КВС в ОСАГО, не каждый знает, что это такое. КВС аббревиатура означает буквально следующее – коэффициент возраста и стажа. Как правило, именно это значение играет одну из определяющих ролей при расчете итоговой суммы.

ОСАГО является крайне важным документом для любого автовладельца. Наличие страховки позволяет компенсировать материальные расходы пострадавшей стороне, если происходит дорожно-транспортное происшествие. Отсутствие ОСАГО является грубым нарушением, поэтому оно карается наложением штрафа. Кроме того, без страховки невозможно поставить транспортное средство на учет в контролирующие органы.

Читайте: Какие штрафы за езду без страховки ОСАГО

Для оформления ОСАГО потребуется потратить определенное количество денежных средств. Стоимость этого документа складывается из разных факторов. В частности, речь идет о баковых тарифах и различных коэффициентах, влияющих на размер этих тарифов. Чтобы понять, как рассчитывается стоимость ОСАГО, нужно более подробно разобраться во всех этих нюансах и тонкостях.

Факторы, влияющие на стоимость ОСАГО

Страховая компания учитывает множество составляющих при оформлении полиса ОСАГО.

На конечную стоимость документа влияют следующие факторы:

- Тип транспортного средства. Понятно, что страховка грузового автомобиля должна стоить больше, чем аналогичный документ для легкового авто. Объясняется это тем, что специфика работы грузового авто предполагает наличие большего количества аварийных ситуаций, что и сказывается на стоимости.

- Возраст транспортного средства, километраж и мощность двигателя.

Указание ЦБ РФ №3384-У от 19.09.2014г

- Страховщик учитывает всевозможные риски, поэтому учитывается даже тип населенного пункта, где зарегистрирован автомобиль. Если это крупный город, то там понятным образом будет больше автомобилей, т.е. риск аварий возрастает. Соответственно, и цена полиса будет выше.

- Водительский стаж. Если водитель обладает достаточным опытом управления транспортными средствами, то вероятность попадания в ДТП снижается. Считается, что если водитель дольше управлял автомобилем, то в критической ситуации он лучше сориентируется, тем самым избежав аварии. А если водитель неопытен, то риск аварийной ситуации повышается, как и стоимость самого полиса.

Значение КВС в ОСАГО

Рассчитывая стоимость страхового полиса, стоит отметить, что все страховики используют самые разные коэффициенты, которые очень существенно способны повлиять на финальную сумму, заявленную к оплате. Если знать обо всех нюансах данного вопроса, водитель сможет использовать самый выгодный для него вариант оформления страховки. Сейчас подробно рассмотрим КВС ОСАГО, попробуем подробно разобраться что он собой представляет, а также узнаем личное значение КВС для каждого из владельцев автотранспорта.

Важные нюансы относительно КВС стоит знать, прежде всего, для защиты своих прав и интересов. Также данные сведения дадут шанс потенциальным клиентам ознакомиться со всеми возможностями КВС ОСАГО.

Как вы уже наверное поняли, КВС расшифровывается достаточно просто – это аббревеатура «коэффициент возраст-стаж». Данное понятие является одним из самых важных значений, которые будут использованы в расчете итоговой цены полиса. Всем известно, что водительские права в России можно получить только с 18 лет. При этом, верхней возрастной границы не существует, но человек должен пройти полную медицинскую комиссию.

Что стоит учитывать при расчете КВС

При расчете стоимости полиса ОСАГО используется повышающий коэффициент. Исключить его из расчетов невозможно. Для того, чтобы знать, как рассчитать КВС, нужно знать следующие параметры:

- Возраст автовладельца меньше 22 лет, а водительский стаж не превышает 3 года. В таком случае, КВС будет равен 1,8.

- Если возраст водителя более 22 лет, но его стаж составляет менее 3 лет. КВС будет равен 1,7.

- Если водительский стаж более 3 лет, но водитель еще не достиг 22-летнего возраста, то КВС будет равен 1,6.

- КВС будет равен 1, если водителю больше 22 лет, а его стаж превышает 3 года.

Далее многих интересует вопрос касающийся правомерности возрастного разграничения водителей. И тут стоит сказать, что граница 22 года абсолютно правомерна, так как нормативы согласно ОСАГО применимы самим государством, а вовсе не страховиками. Определенные выводы относительно факта дискриминации населения, не достигшего 22 летнего возраста основываются исключительно на здравом смысле. Реальные факты в этом случае являются следствием получения точных научных статистических данных.

Они гласят о следующем:Калькулятор расчета стоимости ОСАГО для различных регионов

- Как мужчины, так и женщины возрастом до 22 лет характеризуются намного меньшим уровнем социальной ответственности. Этот фактор известен каждому, помимо тех особ, которые еще сами не достигли этого рубежного периода.

- Молодые водители намного чаще лихачат, неаккуратно водят автомобиль и как следствие, попадают в дорожно-транспортные происшествия.

- Лица до 22 лет из-за менее адекватной оценки реальности, а также повышенной агрессивности намеренно способны нарушать правила дорожного движения.

Подведя итог, стоит отметить, что возрастная категория при оформлении ОСАГО обоснована научно, вполне целесообразна, а также не есть дискриминацией. Если же провести сравнение с аналогичными программами КАСКО, то там активно применяется также гендерное деление, в следствии которого женщины платят на порядок дороже мужчин.

В отличии от возрастной категории срок водительского стажа применяется ко всем без исключения водителям, и абсолютно неважно в каком году они родились. Планка водительского стажа сейчас составляет 3 года. Самым частым считается вопрос относительно начала водительского стажа.

Большинство людей придерживаются мнения, что водительский стаж начинает отсчет с того времени, когда человек получил водительское удостоверение. Но это вовсе не так.

В ценообразовании стоимости ОСАГО участвуют несколько параметров — КБМ, КВС

После того как вышло решение Центробанка под номером 3384-У, юридическая сторона вопроса полностью прояснилась. Отныне постановление гласит, что началом стажа вождения считают дату открытия определенной категорий вождения.

Значение КВС, если водителей несколько

Достаточно часто используется практика, когда в договор обязательного страхования включается не один человек, а несколько, которые также могут управлять данным транспортным средством. Возникает резонный вопрос – какой показатель КВС должен учитываться?

В данном случае, в расчет стоимости полиса включается наивысший коэффициент того водителя, который включен в договор. Иными словами, если в полис включен водитель, которому меньше 22 лет, либо он обладает небольшим стажем вождения, то цена страховки будет выше. Естественно, если вы хотите снизить стоимость, то такого водителя нужно исключать из договора.

Выгодно ли оформлять ОСАГО молодым водителям?

Действующий закон Российской Федерации обязывает каждого водителя оформлять полис ОСАГО, без ограничений по возрасту и стажу. Если этого не делать, то человек будет привлечен к административной ответственности в виде штрафа.

Понятно, что страховка будет значительно дороже, если присутствуют следующие факторы:

- Молодой возраст до 22 лет. В таком случае, стоимость полиса будет примерно на 60% выше, даже при наличии опыта вождения более трех лет.

- Если опыт вождения менее трех лет, но водителю большее 22 лет, то цена будет выше на 70%.

- Если же водитель, да еще и неопытен в вождении, то общая стоимость ОСАГО будет выше на 80% в сравнении с обычной платой.

Таким образом, вопрос о выгоде в принципе не стоит, потому что оформление полиса является обязательной процедурой.

Таковы правила, что молодой и неопытный водитель будет вынужден заплатить большую сумму за ОСАГО.

Важные советы по КВС

- Сегодня очень многие страховые агенты стараются продать дополнительные категории договоров. Необходимо принять во внимание, что любой человек может приобрести ОСАГО без иных продуктов страхования.

- На данный момент можно произвести оформление страхового договора только на 3 месяца.

И в таком случае сумма страховки будет разительно отличаться — клиент заплатит лишь половину общей стоимости указанной в классическом договоре. После того как пройдет 3 месяца человек легко может запросить продление страховки.

- Когда идет заключение страхового договора с агентом, можно указать один список людей, которые допускаются к управлению данным автомобилем, но после он может корректироваться. К ним можно добавлять или исключать водителей по своему желанию.

на тему

- В случае, когда речь идет о машине, которой более 3-х лет, то для оформления нужно предоставить документ, гласящий о прохождении технического осмотра авто. Важно, чтобы срок ТО был действенным на момент оформления страховки (он вполне может заканчиваться уже на следующий день, но важно его действие в период оформления договора). Как проверить Технический Осмотр на подлинность читайте в статье.

- Каждый автовладелец может самостоятельно выбирать страхового представителя, с которым он желает оформить страховой договор.

- При оформлении неограниченной страховки отсутствует необходимость каждый раз для внесения определенных изменений прибывать лично в офис страховой компании.

Еще одним плюсом является безрисковое оформление документов, а также возможность внесения в список управления авто неограниченного количества лиц.

Как рассчитывается стоимость?

Стоимость полиса ОСАГО рассчитывается по следующей формуле:

СП = КТ*КСВ*КБМ*КН*КС*КМ*КО*ТБ, где:

- КТ – числовое значение, которое присваивается региону, где зарегистрирован автомобиль. К примеру, у Сочи этот показатель равен 1,2.

- КСВ – значение этой аббревиатуры мы озвучивали ранее.

- КБМ – бонус-малус.

- КН – наличие нарушений, которые не упомянул оформитель.

- КО – коэффициент ограничения.

- КС – срок действия договора.

- КМ – количество лошадиных сил в двигателе.

- ТБ – фиксированный тариф, установленный для конкретного типа транспортного средства.

Отдельно хотелось бы поговорить о роли не только самого КСВ, но и значении скоэфициента КБМ в страховании. Как мы уже сказали, расшифровка аббревиатура означает «коэффициент бонус-малус». Это та спасительная палочка, на которую могут рассчитывать опытные водители.

Как проверить КБМ онлайн читайте в нашей статье.

Иными словами, если автовладелец провел год без аварийных ситуаций и ДТП, то этот коэффициент сразу уменьшается на 5%. Минимальное значение составляет 0,5, т.е. можно уменьшить стоимость полиса ОСАГО практически вдвое, если долгие годы водить аккуратно и без происшествий.

Что касается КВС, то этот показатель невозможно как-то изменить на момент подписания договора. КВС показатель зависит от водительского стажа, поэтому он обязательно должен учитываться в формуле при расчетах. Чтобы узнать свой КВС, нужно лишь учесть, сколько вам лет, а также каким опытом в вождении вы обладаете.

Источник: https://osago-go.com/osago/kvs-osago-chto-eto