Содержание

- 1 Квс осаго: что это такое, какие факторы влияют на стоимость полиса и как рассчитывается

- 2 Квс осаго или коэффициент по возрасту и стажу: что это такое

- 3 Коэффициент КВС в ОСАГО

- 4 Что такое КВС в ОСАГО и как его узнать и рассчитать?

- 5 Что такое KBC ОСАГО

- 5.1 Что такое КВС в автогражданке

- 5.2 Какие КВС применяются в страховании

- 5.3 Выгодно ли новичкам приобретать открытый полис ОСАГО

- 5.4 Как определить стаж для КВС

- 5.5 Влияние водительского стажа на страховку

- 5.6 Прерывается ли стаж на время лишения прав

- 5.7 Как рассчитать КВС

- 5.8 Что стоит учитывать при расчете КВС

- 5.9 Значение КВС если водителей несколько

- 5.10 Безаварийный КВС что это и в чем его особенность

- 6 Квс осаго что это и как рассчитать?

- 7 Квс в осаго: что это и как влияет на стоимость

Квс осаго: что это такое, какие факторы влияют на стоимость полиса и как рассчитывается

> Автоюрист > Страхование > Квс осаго: что это такое, какие факторы влияют на стоимость полиса и как рассчитывается

КВС ОСАГО — что это такое? Разбираемся в нашей статье.

Полис ОСАГО — этот тот документ, без которого вождение транспортного средства полностью запрещено.

За это можно получить ощутимый по сумме штраф и другие бюрократические неприятности.

Именно поэтому наличие того документа обязательно, как водительского удостоверения и документов на транспорт.

При ДТП виновник компенсирует потери потерпевшей стороны за счет него, сам при этом не получит никаких выплат.

- Факторы, влияющие на стоимость полиса

- Формула с KVS

- Влияние на стоимость полиса

- Неограниченная страховка

- Как самостоятельно узнать свой коэффициент

Факторы, влияющие на стоимость полиса

Когда страховщик оформляет вам полис автострахования, то на его конечную стоимость могут повлиять следующие факторы:

- Категория вашего транспортного средства и его тип. Рассчитать страховку без этих данных невозможно. Ведь то же грузовое такси должно рассчитываться по более высокому коэффициенту, в отличие от обычной легковушки. Ведь именно у него большая вероятность попасть в ДТП из-за специфики работы, которая предусматривает постоянные разъезды. От того какой у вас автомобиль, сколько в его двигателе лошадиных сил, сколько ему лет, сколько км он проехал, зависит цена полиса.

- Многочисленность населенного пункта, где проживает водитель. Чем больше человеческий поток, тем больше он использует транспорта, что увеличивает возможность ДТП в разы. А любой риск в страховании автоматически увеличивает итоговую стоимость полиса.

- Водительский опыт. Чем опытнее водитель, тем меньше у него шансов попасть в аварию. Его умение вовремя сориентироваться на дороге и избежать серьезных последствий, уменьшает конечную стоимость ОСАГО. А вот неопытный водитель, не умеющий еще держать ситуацию на дороге под контролем, потенциально опасен, поэтому его страховые риски больше и стоят дороже.

Нередко можно услышать термин КВС, но не все знают что это такое. А данная аббревиатура расшифровывается как коэффициент возраста и стажа. И именно этот показатель в основном изменяет итоговую сумму, которую вы заплатите страховщику за его услуги.

Формула с KVS

Для расчета вашего страхового полиса используется следующая формула:

СП = КТ*КСВ*КБМ*КН*КС*КМ* КО*ТБ где

СП — стоимость полиса

КТ — коэффициент территории вождения

КСВ — коэффициент возраста и стажа

КБМ — бонус-малус, рассчитывающийся по выплатам предыдущих периодов

КН — все нарушения, которые не были озвучены или упомянуты лицом, оформляющим страховку

КО — коэффициент ограничения

КС — период действия документа

КМ — мощность двигателя вашего транспорта

ТБ — тариф, который используется, как стандартный для вашего типа автомобиля

Важно: КВС не применяется при расчете страховых полисов гражданской ответственности для собственника прицепа, полуприцепа, прицепа-роспуска, ТС, принадлежащих юридическим лицам.

КТ для всех регионов разный. У страховщика имеется полная таблица с этими данными. Например, КТ по Барнаулу равен 1,7, а в Сочи — 1,2. Чем больше город и интенсивнее в нем движение транспорта, тем выше будет этот показатель. Для тракторов этот показатель будет всего меньше, чем для другого транспорта.

Влияние на стоимость полиса

В данном коэффициенте нет ограничений по возрасту. Но он может стать меньше, если стаж водителя и его возраст достигли определенного срока. Отсчет показателя начинается с момента получения водителем своего удостоверения.

Так, водитель возрастом в 21 год при стаже вождения в 2 года получит коэффициент 1,8. Посчитать это несложно, ведь все завязано на том, столько лет вашему водительскому удостоверению, и стажу по нему.

Чего ждать по сумме страховки, когда ее оформляют сразу на нескольких человек? Этот вопрос вполне разумен, ведь у них всех разный КВС. Расчет будет производиться по самому высокому коэффициенту.

Так, если в документе будете вы со стажем в 10 лет и ваша жена с полугодовым стажем, то считаться будет ее КВС. А для случаев, когда к ТС допущен ограниченный круг лиц для управления, то применяется коэффициент 1.

Неограниченная страховка

Для начала стоит определить с тем, что представляет собой этот полис. По нему страхуется гражданская ответственность лиц, которые будут допущены к управлению ТС.

Но списка этих лиц нет, ведь заранее неизвестно кто будет им управлять или таких лиц слишком много. Чаще всего ее оформляют предприятия или организации. Стоимость этого документа выше базовых полисов ОСАГО.

Обратите внимание: в данной ситуации учитывается коэффициент 1,8 от стандартного страхового тарифа, а значит, его цена будет на 80% больше базовой.

Например, по стандартному полису ОСАГО с коэффициентом 1 можно вписать 5 человек. Для ситуаций где кто-то из членов семьи не имеет права на управление ТС, его возраст менее 22 лет или в ближайшее время получает водительское удостоверение, то тут порядок предусматривает применение коэффициента 1,8. в этом случае, проще оформить неограниченный полис, ведь цена та же, но возможностей больше.

Как самостоятельно узнать свой коэффициент

Чтобы не ошибиться в предварительных расчетах цены полиса нужно правильно подсчитать свой КВС. Самому это сделать довольно просто ведь у каждого страховщика есть таблица с этими данными. Согласно ей КВС:

- стаж 3 года, возраст до 22 лет — 1,8;

- стаж до 3 лет, возраст старше 22 лет — 1,7;

- стаж более 3 лет, возраст до 22 лет — 1,6;

- стаж больше 3 лет, возраст старше 22 лет — 1;

- неограниченный полис — 1,8.

Изменить данный показатель нельзя, как и изменить его в момент оформления документов. Но его стоимость можно уменьшить и получить определенные скидки, например, в Росгосстрахе, можно рассчитывать на двойное уменьшение суммы, если у них безаварийный стаж более 15 лет. Чуть меньшую скидку получат водители, которые за тот же период ни разу не стали виновниками ДТП.

ОСАГО — документ важный и необходимый. Цена его иногда кусается, но пользы в случае ДТП он принесет больше. Хотите получить скидки по КВС, соблюдайте ПДД, будьте внимательны на дороге и тогда ваш безаварийный стаж будет на высшем уровне, который и обеспечит уменьшение цены.

Что такое ОСАГО, смотрите в следующем видео базовые принципы данного вида страхования:

Источник: https://pravovik.guru/avtoyurist/strahovanie/kvs-osago.html

Квс осаго или коэффициент по возрасту и стажу: что это такое

Зачастую у водителей возникает вопрос, связанный с тем, КВС ОСАГО что это такое, на что можно ответить после изучения данной темы. Автострахование предусматривает, что КВС понимается на практике как коэффициент, установленный относительно стажа и возраста водителя.

Обязательными пунктами, которые должны учитываться во время расчёта стоимости полиса – являются указанные значения. РСА говорит о том, что страховать авто можно в любых компаниях, в том числе Росгосстрах, РЕСО и прочие.

Согласно гражданскому закону получить возмещение за причинённый автомобилю вред во время аварии можно за счёт полиса, оформленного по полису ОСАГО. Если водитель не стал страховаться – его ожидает применение штрафной санкции.

Как узнать?

Говоря о том, КВС что это в страховании, следует сказать – узнать его достаточно просто на практике. На 2018 год устанавливается, что данная информация носит постоянный характер, подразумевается, что она не содержит в себе данных, которые подлежат изменению либо расчётных положений. Рассчитываться будет таким образом, что выбирается графа, соответствующая опыту водителя и его возрастной категории.

Установлены такие значения:

- Стаж составляет менее трёхлетнего периода. При этом водитель младше 22 лет – то КВС равно 1,8.

- Если же стаж равен менее трёх лет, при том что возраст водителя больше 22 – коэффициент равняется 1,7.

- Когда опыт вождения равен трём и более годам, возраст меньше 22- 1.6.

- Самый оптимальный вариант – стаж больше трёхлетнего периода, возраст старше 22 лет – КВС равен 1.

Если страховать автогражданскую ответственность будет человек относительно авто, которое прошло процесс регистрации за пределами России – рассматриваемое значение равно 1,7. Указанный показатель не берётся в учёт в ситуации, когда страхуется ответственность человека, владеющего прицепом. Также фактор не отражается в ситуации, когда правомочиями собственности на средство передвижения обладает юридическое лицо.

Расчёт

КВС по ОСАГО рассчитывается согласно определённой таблице. Её положения отражены в разделе выше. База страховщиков предусматривает, что в ситуации, когда в полис внесена информация о нескольких водителях – выбирать будут самое высокое значение. Это говорит о том, что учитывают того водителя, который имеет меньше всех опыта и младше остальных вписанных лиц. В режиме онлайн есть возможность использовать калькулятор, чтобы посчитать сумму страхового взноса.

Период, который учитывается при рассматриваемых расчётах – дата получения удостоверения водителя по определённой категории. Рассчитывать указанный коэффициент при оформлении неограниченного полиса страхования следует из значения 1. В это же время положения относительно количества водителей становится равным 1,8. В этом случае можно говорить о том, что повышать стоимость страхового документа за счёт неограниченности полиса можно почти в два раза. Аналогичные положения распространяются на ситуацию, когда в документ вписан молодой водитель, у которого нет опыта вождения.

Следует учитывать такие положения:

- в практической деятельности применяется формула, по которой высчитывается цена на полис ОСАГО = Б*КВС*РК*КБМ*В*МД*С*Н

- в таком случае Б представлена базовым тарифом, что утверждён на федеральном уровне Правительством;

- КВС уже рассмотрен в настоящей статье;

- РК – понимается как коэффициент, установленный на региональном уровне;

- КБМ – он трактуется страховщиками как значение коэффициента бонуса-малуса;

- под В понимается число водителей, которые допущены к управлению автомобилем;

- МД – подразумевает мощность, присущую мотору машины;

- С представлено в виде срока, на который оформлено соглашение;

- Н – число нарушений, допущенных застрахованным лицом.

Все перечисленные значения должны найти своё отражение при проведении расчётов. Скидки на страховку по полису ОСАГО по стажу допускается, когда у человека значительный опыт в вождении транспортного средства, а также он старше минимального установленного возраста.

На что влияет?

Говоря о том, что такое значение КВС в ОСАГО – стоит указать на повышающий характер рассматриваемого значения. Соотношения имеющегося у человека опыта вождения и возрастной категории сказывается на то, что цена страхового полиса будет увеличиваться или уменьшаться. Узнавать свой КВС можно на сайте компании или обратившись лично в офис страховщика. К примеру, не подорожает указанный акт для того, кто по возрасту старше 22 годов и имеет стаж вождения, равный более трёх лет.

Последнее положение связывается с тем, что в такой ситуации значение коэффициента равно единице. Меньше указанной цифры значение КВС не может быть установлено. Это говорит о том, что водитель может иметь огромный стаж относительно управления средством передвижения, а также находиться в возрастной категории намного старше 22 лет – скидок по рассматриваемому показателю добиться нельзя будет.

Когда происходит расчёт страхового полиса, стоит учесть, что страховые компании могут использовать самые разные значения.

Нужно учесть:

- Данные положения в значительной степени оказывают влияние на стоимость страховки.

- Когда человек имеет представление обо всех нюансах в рассматриваемом вопросе – он может использовать самый удобный и выгодный для него инструмент. Это установлено для страхования своей ответственности.

Рекомендуется узнать важные положения, установленные относительно указанного коэффициента. Это необходимо, чтобы иметь возможность защитить свои правомочия. Кроме того, такие сведения дают возможность человеку получить представление обо всех возможностях значения КВС для полиса обязательного страхования.

Коэффициент возраст-стаж в практической деятельности является одним из основных значений, которые учитываются при производстве расчёта суммы страхового взноса. В нашей стране у человека имеется возможность получить удостоверение водителя в тот момент, когда он достигает возраста восемнадцати лет. Верхняя граница относительно возрастной категории не устанавливается. Однако, законодатель указывает на необходимость прохождения комиссии в медицинском учреждении.

Когда реализуются действия, связанные с расчётом КВС, то следует помнить о его повышающих свойствах. Убрать такое положение из расчёта не получится. В законодательных положениях, а также на локальном уровне страховых организаций установлены положения, которые нужно знать всем водителям и лицам, трудоустроенным в страховые компании.

Зачастую водители интересуются тем, насколько законно разграничение их по возрастной категории. Стоит указать, что отражение возраста в 22 года в практической деятельности должно считаться соответствующим закону. Это связано с тем, что такой коэффициент установлен на уровне федерации, то есть сами страховые компании не имеют никакого отношения к его формированию. Введение возрастной границы, связанной с 22-летнимм возрастном водителя, связываются с имеющимися данными статистического значения. По этой причине можно отметить, что указанная цифра прописана с учётом здравого смысла.

В том числе данные статистики указывают на то, что уровень социальной ответственности лиц, не достигших возраста 22 лет – намного ниже тех, кто прошёл данную черту возрастного порога. Указанные положения понятны и известны всем лицам, которые перешагнули указанный порог. Однако молодые люди часто не согласны с изложенной позицией. Кроме того, нужно отметить, что молодые люди водят авто достаточно неаккуратно. По этой причине на дорожном полотне возникает много ситуаций, носящих аварийное значение, а также попадают в ДТП.

Лица младше 22 годов не могут полностью адекватно оценивать происходящую реальность. Также указанная категория граждан имеет повышенную агрессивность по отношению к остальным членам общества. Они могут нарушать специально установленные правила относительно передвижения по дорожному полотну. Стоит отметить, что рассматриваемая возрастная категория имеет научно обоснованное значение. Она является достаточно целесообразной. Также нужно сказать, что рассматривать её как дискриминацию нельзя.

Если сравнивать оформление полисов страхования по программам КАСКО и ОСАГО, то следует отметить, что в таком случае также имеется возможность учёта гендерных признаков. Это говорит о том, что представительницы женского пола платят куда дороже при оформлении полиса, нежели мужчины. Срок стажа относительно вождения средства передвижения установлен в равной степени для всех автолюбителей. В такой ситуации не имеет значения в какой период времени человек появился на свет. В настоящее время уровень возрастной категории установлен в виде значения, равного трём годам.

Скидка по максимуму

Рассматривая вопрос относительно того, КВС в ОСАГО что это, нужно сказать, что такой коэффициент не предусматривает скидок по программе страхования. Данное значение имеет возможность повысить стоимость страхового взноса в той ситуации, когда автолюбитель недавно получил права, а также не достиг установленного законами возраста. Иногда статистика не говорит о том, что молодые водители чаще попадают в аварийные ситуации, однако по законам, установленным на федеральном уровне – им придётся платить за полис страхования куда дороже, чем остальным.

Если рассматривать формулу для расчёта такой суммы, то повлиять на понижение может коэффициент, носящие именование бонус-малус. Он находится в полной зависимости от того, сколько аварий произошло по вине лица, приобретающего полис. В такой ситуации важно сказать, что пострадавшей стороне должны быть страховые выплаты по указанной аварии, в противном случае повышения не будет. Если водитель водил транспортное средство без аварийных ситуаций – во время продления страхового документа ему предоставляется скидка, равная пяти процентам.

На сегодняшний день установлены такие положения:

- максимальным классом является число 13, в таком случае оно имеет соответствие КБМ равному 0,5;

- скидка в этой ситуации равна половине стоимости страхового полиса.

Для получения указанного значения скидки потребуется на протяжении десятилетнего периода управлять авто и не попадать в аварии по своей вине. Зачастую на практике человек получает скидку, которая равна 35 процентам. Она появляется в том случае, когда человек относится к 10 классу страхователей.

В той ситуации, когда человек попадает в аварию в текущем году, то рассматриваемое положение понимается на 2 или 4 класса. Стоит учесть, что третий класс относится к категории нейтральных. Если у человека, покупающего полис страхования нет истории относительно заключения таких договоров – ему присваивается 3 класс.

Такое происходит, например, когда впервые на человека оформляется договор страхования. КБМ в указанной ситуации устанавливается как единица, по этой причине оказать воздействие на стоимость не может. Если у человек установлен класс М, или от 0 до 2, то это ведёт только в удорожанию стоимости. Возрастает цена на определённое значение.

Узнать об этом можно в страховой фирме.

Самый худший класс считается М, так как придётся платить в 2,45 раза дороже. Также следует отметить, что КБМ имеет привязку к определённому человеку. Некоторые считают, что этот коэффициент привязан к автомобилю, но это далеко не так. Когда в полис внесены сведения относительно нескольких лиц – указанный класс присваивается каждому автолюбителю. При расчёте цены учитывается водитель, обладающий наихудшим показателем.

Если происходит оформление полиса без ограничений, то определение всех перечисленных коэффициентов зависит в полной мере от владельца автомобиля. Если человек покупает новый автомобиль, то стоит сказать, что значение коэффициентов не подлежит обнулению. В настоящее время часто используется практика, когда в один полис страхования внесены данные относительно нескольких лиц. Все эти люди наделяются правомочиями относительно управления средством передвижения.

В данной ситуации возникает вопрос, связанный с тем, чей показать КВС будет учитываться. Как ранее было указано – отражается на стоимости договора самый большой коэффициент. Это говорит о том, что если в документ вписан молодой и неопытный водитель – цена страховки возрастает. С течением времени стоимость вернётся на прежний уровень. Если есть желание понизить уровень цены на полис – придётся убрать такого водителя, однако в такой ситуации он не сможет управлять средством передвижения.

Источник: https://avtoved.com/strahovanie/osago/kvs-chto-eto

Коэффициент КВС в ОСАГО

Коэффициент возраста стажа (сокращенное наименование — КВС) — один из факторов, определяющих окончательную стоимость оформления ОСАГО. Вместе с коэффициентом бонуса малуса он может дать значительное преимущество тем водителям, которые давно управляют ТС.

Как узнать размер КВС

В отличие от других показателей стаж — величина постоянная, поэтому для ее расчета формулы не применяются. Для того, чтобы узнать, каким коэффициентом Вы обладаете, достаточно просмотреть информацию о возрасте владельца машины и количестве лет, которые он провел за рулем. Показатели КВС могут изменяться от 1 до 1,8 следующим образом:

| более 3 лет | старше 22 лет | 1 |

| более 3 лет | до 22 лет | 1,6 |

| менее 3 лет | старше 22 лет | 1,7 |

| менее 3 лет | до 22 лет | 1,8 |

Если автомобиль страхует юридическое лицо, коэффициент не применяется. Тот же принцип действует при оформлении страховки на прицепы. Машины, купленные за рубежом, автоматически получают КВС 1,7.

Как производится расчет

Скидку за водительский стаж можно определить, используя информацию из списка выше. В случае, когда в полис вносят данные нескольких человек, коэффициент будет выбран по максимальному принципу, т.е. для самого молодого и неопытного из них. При этом опыт рассчитывается с той даты, когда было выпущено водительское удостоверение.

Если на авто оформляется неограниченное ОСАГО, то КВС равняется 1. При этом другой показатель, коэффициент ограничения (КО) количества водителей, принимает значение 1,8. А это повышает цену на полис.

Формула расчета

Общая стоимость автогражданки определяется по формуле:

\[ Стоимость=ТБ*КТ*КБМ*КВС*КО*КМ*КС*КН \]

Значение сокращений приведено в таблице ниже:

| ТБ | Базовый тариф (утверждается законодательством РФ) |

| КТ | Региональный коэффициент |

| КБМ | Коэффициент бонуса малуса |

| КВС | Коэффициент водительского стажа |

| КО | Число лиц, допущенных к управлению ТС |

| КМ | Мощность двигателя автомобиля |

| КС | Срок действия договора автогражданки |

| КН | Количество нарушений |

Влияние коэффициента возраста стажа на цену ОСАГО

Высокое значение КВС может стать причиной подорожания страховки. Например, для водителей старше 22 лет с опытом вождения от 3 лет и более стоимость полиса не изменится, поскольку коэффициент равен 1. Значений меньше единицы КВС, по правилам ОСАГО, принять не может. В связи с этим, получить скидку по данному параметру не получится.

Сколько можно сэкономить на КВС и КБМ

Как уже было отмечено, коэффициент возраста и стажа способен лишь увеличить цену автогражданки. Из-за него молодые водители с небольшим опытом вынуждены платить больше, чем более взрослые шоферы. Так страховщики стараются оградить себя от лишних выплат по ДТП, хотя статистика и не подтверждает тот факт, что отсутствие стажа влияет на факт возникновения аварий.

Во всей формуле содержится лишь один компонент, способный снизить цену страховки. Речь идет о коэффициенте бонуса малуса, который высчитывается в зависимости от того, в скольких столкновениях участвовал автомобиль за страховой период. Максимальная скидка по данному параметру составляет 50%, что приравнивается к 13 классу водителя и КБМ=0,5. Получить подобное поощрение можно через 10 лет езды без происшествий. Однако абсолютное большинство автомобилистов получает 10 класс и скидку в 35%.

Участие в ДТП поднимает коэффициент бонуса малуса и, соответственно, увеличивает цену полиса. Новичкам, у которых до этого ОСАГО не было, присваивается КБМ, равный единице, который стоимость автогражданки не изменяет. Наихудшим вариантом считается класс «М», поскольку его обладатель платит за страховку в 2,45 раза больше.

Важно запомнить, что коэффициент привязан не к конкретному ТС, а каждому из водителей, которые им управлять. Если в полис вписано сразу несколько человек, то в формулу вписывается самый высокий (т.е. наихудший) показатель. При оформлении ОСАГО неограниченного типа КБМ считается по владельцу автомобиля.

Если человек решает купить новую машину, коэффициент бонуса малуса не претерпевает изменений. При расчете полиса на того же водителя КБМ будет также применяться.

Картинка ведет на соответствующую статью

Источник: https://YurFor.ru/strahovka/kvs.html

Что такое КВС в ОСАГО и как его узнать и рассчитать?

Стоимость ОСАГО складывается из нескольких составляющих. А именно, баковые тарифы и коэффициенты, которые применяются к данным тарифам. Для того, чтобы понять из чего складывается цена страховки, следует подробно разобраться с применяемыми коэффициентами.

Что такое КВС в ОСАГО?

КВС в ОСАГО — это коэффициент возраста и стажа водителя. Существуют определённые параметры данного коэффициента:

- А именно, он будет иметь повышающий показатель, если возраст человека младше 22 лет и водительский стаж меньше 3 лет. При таких значениях КВС будет равен 1,8.

- Если возраст водителя старше 22 лет, а стаж меньше трёх лет, то КВС будет иметь значение 1,7.

- В случае, когда возраст не достиг 22 лет, а стаж старше 3 лет, то данный коэффициент будет равен 1,6.

- При условии, что возраст старше 22 летнего возраста и стаж превышает 3 года, КВС будет равен 1.

Факторы, которые влияют на цену ОСАГО

Существует определённый алгоритм расчёта договора ОСАГО. Он заключается в следующем:

- Берётся базовая ставка. Она может иметь разное значение, в зависимости от типа транспортного средства и того, кто является его собственником. А именно, юридическое или физическое лицо. Стоит знать, что в базовая ставка установлена постановлением правительства и имеет диапазон. Например, минимальная базовая ставка для категории В составляет 3912 рублей, а максимальное ее значение равно 4118 рублям. Это суммы для физических лиц. Если собственником является юридическое лицо, то ставка будет другая. И так для каждой категории транспортного средства.

- Далее к баковой ставке применяются коэффициенты. На их значение умножается изначальная сумма.

- Стоимость полиса ОСАГО зависит от того, в каком регионе Российской Федерации прописан собственник. Данный коэффициент определяется по индексу выплат. Существует таблица, в которой приведены все регионы РФ, республики и края. Также существует определённое значение для машин, собственники которых, зарегистрированы в иностранных государствах.

- Для легковых автомобилей, на стоимость полиса влияет их мощность в лошадиных силах.

- Количество лиц допущенных к управлению. А именно, ограниченный круг водителей, либо неограниченный. Если круг допущенных к управлению неограниченный, то страховой договор будет стоить на 80 процентов дороже.

- Коэффициент бонус-малус. Накопленная скидка по ОСАГО. За каждый безаварийный год езды, даётся минус 5 процентов. В случае ДТП, данный критерий повышается. На сколько поднимется КБМ зависит от количества страховых случаев. Максимальное значение равно 2,5, а минимальное 0,5.

- Для грузовых автомобилей на стоимость договора влияет, будут ли они использоваться с прицепом, либо без него.

- Возраст и стаж лиц, которые допущены к управлению. Существуют определённые параметры, когда применяется повышающий коэффициент.

Как рассчитать свой коэффициент возраст и стаж?

Данный коэффициент насчитывается довольно просто. А именно, если возраст человека не достиг 22 летнего возраста, а водительский стаж составляет меньше 3 лет, то к расчёту полиса ОСАГО применяется повышающий коэффициент, значение которого равно 1,8.

В случае, когда возраст водителя старше 22 лет, а водительский стаж меньше 3 лет, то данный коэффициент равен 1,7.

В ситуации, когда водительский стаж превышает три года, а водитель младше 22 лет, то тогда КВС будет равен 1,6. Повышающее значение применяться не будет, если человек, допущенный к управлению имеет опыт вождения больше 3 лет, а его возраст превышает отметку 22 года.

Если в договре несколько водителей, как узнать КВС?

При расчёте стоимости ОСАГО применяется КВС того водителя, у которого присутствует максимальное значение. То есть, если в полисе среди списка лиц, допущенных к управлению присутствует один водитель, чей возраст младше 22 лет, либо небольшой водительский стаж, значит будет применён повышающий коэффициент. Если исключить такого водителя из полиса, то страховка будет стоить значительно дешевле.

Выгодно ли покупать полис молодым водителям?

Следует знать, что по законодательству нашей страны договор обязательного страхования должен быть у каждого собственника транспортного средства. И если автомобиль водит молодой человек, то его следует включить в страховку.

Ее стоимость таким человеком будет значительно дороже. А именно на 60 или 80 процентов. Существует мнение, что если сделать неограниченный круг водителей, то страховка будет дешевле. Это не верно, так как в этом случае стоимость полиса будет такой же, как и с молодым водителем.

Полезные советы при оформлении полиса

- Сейчас многие страховщики продают дополнительные договоры. Следует знать, что каждый страхователь имеет право купить ОСАГО без каких-либо других страховых продуктов.

- Также возможно оформить страховой договор на период использования от 3 месяцев. При этом стоимость будет составлять 50% от общей суммы договора. По окончании данного периода человек может продлить страховку.

- При заключении договора можно сделать один список лиц, допущенных к управлению. А затем дополнить его, либо исключить кого-либо.

- Если автомобилю больше трёх лет, то обязательным требованием является наличие технического осмотра. При этом его срок может заканчиваться на следующий день. Главное, чтобы он действовал в момент покупки ОСАГО.

- Человек вправе сам выбирать страховую компанию, в которой он хочет оформить договор.

Для расчёта стоимости ОСАГО учитывается несколько факторов. Возраст водителя и его водительский стаж существенно влияют на цену страховки.

Поэтому, если молодой водитель не ездит за рулём, то просто так вписывать его в полис не стоит.

В случае, когда возникнет необходимость можно дополнить список лиц, допущенных к управлению в любое время действия договора. Если возникают какие-либо нарушения, то можно обратиться в рса для урегулирования проблемной ситуации. Также контролирующим органом страховщиков является центробанк.

Калькулятор ОСАГО онлайн

Загрузка…

Источник: https://dorpex.ru/avtomobilnoe-pravo/avtostrahovanie/kvs-osago-ponyatie-koeffitsienta-kak-on-vliyaet-na-stoimost-polisa-i-ego-raschet

Что такое KBC ОСАГО

На цену полиса автострахования влияют следующие факторы (показатели): КБМ, ТБ, КС, КМ, КВС, КТ, КН и базовый тариф ОСАГО. Все они связаны с итоговой ценой «автогражданки». Но среди них есть показатель, принимающий нейтральное значение, в зависимости от опытности и зрелости водителя, именно этот показатель не учитывается при расчете.

Что такое КВС ОСАГО, как узнать и рассчитать свой коэффициент на основе возраста и стажа. Как повлияет на страховку наличие, а также отсутствие водительского опыта во время ее оформления.

Что такое КВС в автогражданке

Независимо от категории водительского удостоверения, ОСАГО вынуждены оформлять все водители.

Многие думают, что скидки на страховой полис ОСАГО могут получить лишь те, кто аккуратно проявлял себя за рулем на протяжении целого года. Но стоимость полиса связана не только с коэффициентом бонус-малус (КБМ), понижающим, а иногда повышающим цену страховки в зависимости от того, происходило ли транспортное происшествие по вине страхователя или нет.

В расчет ОСАГО берется еще один коэффициент, связанный с особенностями страхователя. Показатель КВС по правилам автострахования применяется ко всем водителям, но он непостоянен, как и коэффициент КБМ, поскольку ограничивается временными и возрастными рамками.

Возраст и стаж для ОСАГО – это два показателя, обязательно учитываемые страховщиками, позволяющие им не терпеть больших убытков. По статистике, у молодых автолюбителей риски попадания в аварийные происшествия намного выше чем у водителя со стажем больше 5 лет.

Для страховой компании каждый случай носит определенные риски, но с неопытными и молодыми водителями, любящими быстро поездить, они становятся значительно выше. С целью минимизировать риск убытков, страховщики используют КВС в полисе автострахования.

Покупая страховку, водитель попадает под одну из четырех категорий. В зависимости от причисленной группы и насчитывается коэффициент, влияющий на цену «автогражданки».

Какие КВС применяются в страховании

В этих четырех категориях учитывается стаж вождения для страховки, а также возраст автомобилиста. Водитель с многолетним опытом вождения заслужит нейтральный КВС ОСАГО, не влияющий на цену полиса автострахования. Заработать нейтралитет довольно просто, по возрасту и стажу составляет всего 22 и 3 года соответственно.

Значит, чем старше и опытнее человек, тем дешевле его страховка. Но в группу входят и те, у кого коэффициент возраста и стажа в ОСАГО отличается, водитель может быть взрослым, но неопытным, а также наоборот, опытным и молодым.

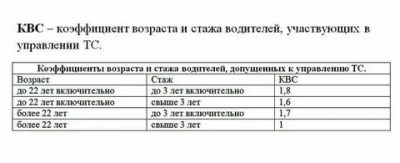

| Возраст | Стаж | Процент надбавки | Коэффициент |

| От 22 | От 3 лет | 0% | 1 |

| До 22 | От 3 лет | 60% | 1,6 |

| От 22 | До 3 лет | 70% | 1,7 |

| До 22 лет | От 0 до 3 лет | 80% | 1,8 |

Выгодно ли новичкам приобретать открытый полис ОСАГО

Имея минимальный водительский стаж для ОСАГО в 2020 году и покупая обычную страховку, к стоимости применят коэффициент КВС – 1,8 но и у полиса с неограниченным количеством водителей используют показатель КО, то же равный 1,8.

Неопытному владельцу автомобиля нет смысла покупать страховку без ограничений, а допуская к рулю еще таких же неопытных водителей, увеличивается риск ДТП.

Как определить стаж для КВС

Определить группу с целью начисления коэффициента не сложно, ведь их всего четыре. Недобросовестные страховщики пользуются незнанием страхователей, правил расчета «автогражданки» могут опытного водителя определить в категорию неопытных и из-за этого ему придется доплачивать за свою страховку.

Но иногда, сами страхователи неправильно определяют стаж для ОСАГО, считая началом отсчета дату получения водительского удостоверения. Такой подход верен лишь тогда, когда водитель не переквалифицировался с целью управления транспортом другой категории.

То есть, получив права с категорией B, а затем через несколько лет расширив свою водительскую квалификацию до E, стаж обнулится и начнет считаться именно с момента получения новой категории. Но и здесь есть оговорки. В случае покупки полиса на транспорт, относящийся к первой полученной категории (т.е. как в примере – категории B), стаж сохранится.

Влияние водительского стажа на страховку

Считается стаж вождения для ОСАГО с момента получения водительской категории, то страхователь должен знать какой возраст и опыт ему надо преодолеть, чтобы коэффициент КВС, вообще, не влиял на цену защиты.

Если владельцу автомобиля исполнилось 30 лет, но впервые он сел за руль год назад, то он попадет под третью категорию и доплачивать придется 70%, поскольку коэффициент равен 1,7. Но в случае водительского опыта более 3 лет, переплаты не будет, так как коэффициент равен единице, и он не учитывается при расчете.

Прерывается ли стаж на время лишения прав

Согласно законодательству, ни штрафы за езду, ни прерывание периода вождения, не влияют на начисление стажа. Следовательно, если водитель управлял автомобилем несколько лет подряд, а потом его лишили прав, то это не повлияет на стаж и не обнулит его.

Как рассчитать КВС

Чтобы определить какой показатель учтут во время расчета стоимости обязательного страхования, надо знать точную дату получения водительской категории, по которой и покупается страховка. В страховой компании размер страховой премии за обязательное страхование рассчитывают, беря данные из предоставленного водительского удостоверения, а также сведений из базы РСА. Сами водители вправе рассчитать ОСАГО на калькуляторе, но дату выдачи В/у надо знать обязательно.

Так, за определенный стаж и возраст, в трех случая сумма прибавится и только в одном не повлияет на цену:

- Водитель новичок, еще не достиг 22 лет и трехлетнего стажа, КВС самый большой – 1,8;

- Новичок со стажем до трех лет, но возраст больше 22, коэффициент – 1,7;

- Водитель молодой (до 22 лет), но опыт вождения более 3 лет – 1,6;

- У водителя есть приличный опыт (превышающий 3 года) и возраст старше 22 лет, показатель не учитывается.

Что стоит учитывать при расчете КВС

Оформляя автогражданское страхование, учитывайте к какой категории граждан, вы относитесь. При защите гражданской водительской ответственности юридических лиц, показатель КВС не участвует в расчете, также не учитывается при открытом типе «автогражданки» у физических лиц.

Еще обратите внимание на дату получения водительской категории и того вида транспорта, на который оформляется страховка. То есть, во время оформления страховки на грузовой автомобиль учтут стаж c момента получения категории D, а если покупать полис на легковую машину, то с даты начала категории B.

Значение КВС если водителей несколько

По аналогии с открытой страховкой, владельцы автомобилей вправе заключать соглашение на защиту своей ответственности на стандартных условиях, но при этом включить в список помимо себя еще несколько лиц. В подобной ситуации, когда правом управлять машиной имеют несколько лиц с разным возрастом и опытностью, КВС рассчитывают по самому неопытному.

Безаварийный КВС что это и в чем его особенность

Рассматривая ситуации, когда водитель на протяжении многих лет не пользовался страховыми выплатами, не становился инициатором автокатастрофы за кого страховые компании выплачивали компенсации пострадавшим, то ему положена скидка.

В расчете страховой премии при покупке «автогражданки» помимо КВС учитывают класс безаварийности, называемым коэффициентом бонус-малус. Он также зависит от стажа вождения, но возраст страхователя на него не влияет. Такой показатель способен сделать цену полиса дешевле на 50%, при беспрерывной покупки «автогражданки» в течение 10 лет и отсутствия нарушения правил дорожного движения с последующей выплатой от страховой компании

Источник: https://InsureKind.com/osago/kbc-osago-chto-eto

Квс осаго что это и как рассчитать?

Полная расшифровка аббревиатуры «КВС ОСАГО» — «Коэффициент страховых тарифов в зависимости от возраста и стажа водителя, допущенного к управлению транспортным средством в Обязательном страховании гражданской ответственности владельцев транспортных средств». Можно сформулировать более понятно — «Коэффициент возраста и стажа в страховании по автогражданке».

Часто его значение оказывает значительное влияние на размер суммы, которую нужно оплатить за ОСАГО. Рассчитать КВС можно самостоятельно. Если же расчеты страховой компании почему-то не совпадут с вашими, вы всегда можете решить этот вопрос с помощью юриста.

Получи первичную консультацию от нескольких компаний бесплатно:

оформи заявку и система подберет подходящие компании!

По этой услуге подключено 37 компаний

Начать подбор в несколько кликов >

Разберемся в ОСАГО

Прежде чем научиться рассчитывать КВС, следует вспомнить (или узнать) основные принципы ОСАГО. Обязательное страхование гражданской ответственности автовладельца требуется от каждого, кто приобрел автомобиль для себя. Из средств, собранных всеми собственниками автотранспорта, возмещаются затраты лицам, которым не повезло пострадать в ДТП.

Такой полис является одним из документов, обязательных для каждого автомобилиста за рулем. За забывчивость в этом вопросе сотрудники ДПС без разговоров наказывают штрафом. Хотя без страховки ОСАГО не получится даже зарегистрировать автотранспорт в госавтоинспекции.

Расчет стоимости ОСАГО совершенно справедливо варьируется для разных случаев. Логично, что аварийноопасность зависит от таких факторов, как:

- тип автотранспорта — стоимость страховки грузового авто не может быть такой же, как у легкового, повышенная опасность исходит уже из больших габаритов и массы;

- класс автомобиля — более дорогая, статусная модель в эксплуатации менее опасна, ведь производитель не жалеет средств на оснащение модели соответствующими опциями;

- возраст транспортного средства — чем старше автомобиль, тем больший километраж он проехал, а ведь даже металл имеет свойство «уставать». Поэтому от старого авто можно ожидать неприятных сюрпризов на дороге;

- все потенциальные опасности — принимается во внимание даже мощность двигателя, количество лиц, допущенных к управлению ТС, и место, где преимущественно будет эксплуатироваться автотранспорт. Также учитывается, были ли у данного автовладельца страховые случаи по ОСАГО в прошлом;

- опыт водителя — комментировать необходимость данного критерия нет нужды, более опытный участник дорожного движения менее опасен для других.

Опыт вождения складывается из возраста водителя и его стажа за рулем. Чем автовладелец младше, тем меньше его водительский стаж. Следовательно, возможностей допустить аварийную ситуацию у него явно побольше, нежели у опытного водителя.

И наоборот, чем больше лет за рулем провел человек, тем грамотнее, быстрее и рациональнее отреагирует он в момент опасности. Потому возраст и стаж водителя сведены к одному коэффициенту — тому самому КВС. Вот его-то умножают на базовый тариф и получают итоговую сумму страхового взноса ОСАГО.

Как определяется КВС

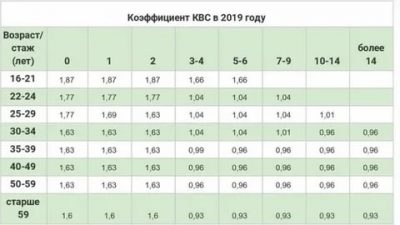

Максимальные базовые ставки и коэффициенты, действующие с 9 января этого года, определены в Указании Банка России № 5000-У от 4 декабря 2018 г. Ранее коэффициент для ОСАГО всегда был повышающим. Теперь это не так. Среди основных критериев, которые изменились по сравнению с прошлыми годами, можно назвать такие:

- пока владельцу автомобиля не исполнилось 22 лет, а стаж вождения менее трех лет, КВС максимальный — 1,87;

- для такого же молодого водителя, обладающего стажем в 3 года и более, этот коэффициент снижается до 1,66;

- по достижении 22-летнего возраста для обладателя минимального стажа КВС снижается до 1,77;

- в отличие от предыдущих ставок КВС, теперь он не будет равен 1 ни для какой категории автовладельцев;

- зато появились значения коэффициента меньше 1, то есть он может быть и понижающим — например, когда водителю уже за 30 лет, и более 10 из них он водит автотранспорт.

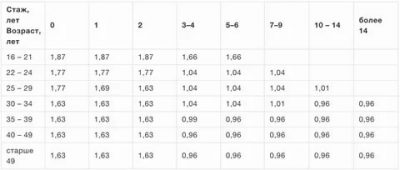

Подробные данные сведены в простую таблицу. По вертикали — возраст застрахованного, по горизонтали — его водительский стаж.

| Стаж, летВозраст, лет | 1 | 2 | 3-4 | 5-6 | 7-9 | 10-14 | более 14 | |

| 16-21 | 1,87 | 1,87 | 1,87 | 1,66 | 1,66 | хх | хх | хх |

| 22-24 | 1,77 | 1,77 | 1,77 | 1,04 | 1,04 | 1,04 | хх | хх |

| 25-29 | 1,77 | 1,69 | 1,63 | 1,04 | 1,04 | 1,04 | 1,01 | хх |

| 30-34 | 1,63 | 1,63 | 1,63 | 1,04 | 1,04 | 1,01 | 0,96 | 0,96 |

| 35-39 | 1,63 | 1,63 | 1,63 | 0,99 | 0,96 | 0,96 | 0,96 | 0,96 |

| 40-49 | 1,63 | 1,63 | 1,63 | 0,96 | 0,96 | 0,96 | 0,96 | 0,96 |

| 50-59 | 1,63 | 1,63 | 1,63 | 0,96 | 0,96 | 0,96 | 0,96 | 0,96 |

| старше 59 | 1,60 | 1,60 | 1,60 | 0,93 | 0,93 | 0,93 | 0,93 | 0,93 |

На всякий случай напомним, что КВС 1,87 означает, что базовый тариф будет увеличен на 87%. И наоборот, при КВС 0,93 тариф уменьшится на 7%.

Значение КВС в ОСАГО

Пытаться предварительно рассчитать, во сколько обойдется страхование по ОСАГО, весьма разумно. Ведь страховые компании, как независимые бизнес-структуры, в своей деятельности применяют различные базовые тарифы и коэффициенты. А последние, в свою очередь, влияют на итоговое число в платежном поручении за оформление страховки. Коэффициент в формуле расчета итоговой суммы ОСАГО присутствует всегда.

Понимание тонкостей процесса дает возможность выбрать действительно наивыгоднейшую альтернативу из всех возможных. Вообще, знание проблематики, связанной с коэффициентом возраста и стажа, пригодится, в первую очередь, в отстаивании своих законных прав и интересов.

Некоторые нюансы КВС

Нередко возникают вопросы по поводу возрастной «дискриминации» страхователя при расчете ОСАГО. Однако, что ни говори, граница в 22 года оправдана хотя бы тем, что она введена не страховщиками, а законом. А как известно, «Закон суров, но он — закон». К тому же, положа руку на сердце, неполная дееспособность лиц до 22 лет давно общепризнана. Это подтверждают данные множества специальных исследований, а также беспристрастной статистики. Так, например, доказано, что:

- Независимо от пола, лица, не достигшие 22-летнего возраста, отличаются заметно меньшими показателями социальной ответственности. Это понимает практически каждый из нас, и тем больше, чем дальше мы уходим в своей жизни от этого пограничного периода.

- Молодые люди за рулем значительно чаще допускают опасную неосторожность, превышают разрешенный скоростной режим и вообще небрежно относятся к вождению автотранспорта. В результате чего становятся виновниками и жертвами ДТП.

- Также они обладают меньшей способностью к адекватной оценке ситуации, что усугубляется повышенной агрессивностью.

Главное, что проблема эта временная, а значит, преходящая. Чем дольше вы живете (в том числе и благодаря безопасному вождению), тем меньше будет для вас КВС. Обиднее должно быть женщинам, которым КАСКО (страхование средств транспорта от ущерба, хищения или угона) обходится дороже, чем мужчинам.

Гораздо важнее вопрос, с какой даты отсчитывать стаж за рулем. Большинство людей придерживается ошибочного мнения, что начинать отсчет надо с того времени, когда получено водительское удостоверение. Но, согласно Указанию Банка России №3384-У от 19.09.2014 г., стаж вождения отсчитывается с даты получения соответствующей водительской категории.

Когда водителей больше одного

Также весьма распространена ситуация, когда одним автомобилем могут пользоваться несколько человек. Так сплошь и рядом заведено в больших семьях. В таком случае в договоре ОСАГО нельзя забыть ни про одного из тех, кто допущен к управлению ТС. И понятно, что у каждого из них собственные показатели возраста и стажа.

В такой ситуации используется коэффициент того водителя, у которого он больше. Например, если среди вас есть молодой человек с малым водительским стажем, стоимость страхования будет выше, чем без него.

Советы по КВС и не только

Довольно часто страховщик пытается навязать клиенту какой-либо полис вдобавок к тому, который уже оформляется. Помните, что обязательное страхование автогражданской ответственности не «обязывает» вас покупать еще какую-то страховку. Слишком ретивому агенту можно намекнуть, что можете найти другого, кто бы правильно рассчитал ваш КВС ОСАГО.

Есть возможность в качестве тестирования заключить договор страхования на 3 месяца. Тогда он станет вдвое дешевле по сравнению с полным вариантом. А по прошествии 3 месяцев никто не запрещает продлить страховку.

Список лиц, допущенных к управлению автотранспортным средством, не является неизменным. Его можно корректировать в любой момент действия договора ОСАГО так, как требуется клиенту. Только от его желания зависит добавление в список и исключение из него водителей.

Если транспортное средство зарегистрировано в иностранном государстве, рассчитать КВС для него проще, чем для отечественного. Полис ОСАГО для его эксплуатации на дорогах РФ полагается рассчитать со следующим КВС:

- физ. лицам и индивидуальным предпринимателям — 1,7;

- юридическим лицам — 1.

КВС для ОСАГО не применяется при страховании:

- автоприцепов, включая полуприцепы и прицепы-роспуски;

- автотранспорта, принадлежащего юридическому лицу.

Когда в договоре ОСАГО оговорено, что он подразумевает неограниченное количество лиц, допущенных к управлению ТС, КВС равен 1. Другими словами, он никак не влияет на итоговую сумму. В некоторых случаях это не только удобнее, но и дешевле для страхователя. Кроме того, это освобождает его от личного посещения офиса страховщика для внесения в договор каких-либо изменений.

Источники:

Предельные размеры базовых ставок и коэффициентов страховых тарифов по ОСАГО

Статья 8 ФЗ «Об ОСАГО». Регулирование страховых тарифов по обязательному страхованию

Источник: https://rtiger.com/ru/journal/kvs-osago-chto-eto-i-kak-ego-rasschitat/

Квс в осаго: что это и как влияет на стоимость

При расчете стоимости полиса учитывается множество факторов — от вида авто до водительского стажа. К ним относятся КБМ, мощность двигателя, базовый тариф и т.д. Из этих данных и складывается цена страховки. Здесь мы разберем, что это — КВС в страховании, а также как он влияет на ценообразование ОСАГО.

Кратко о КВС

Его используют для определения цены полиса и размера страховых выплат для физических лиц. С самого начала действия закона об ОСАГО (с 7 мая 2003 г. — ПП РФ №264, п.4) этот коэффициент был необходимой частью формулы расчета цены полиса.

Его не берут в расчет только в редких случаях:

- для юр.лиц, являющиеся или собственниками, или страхователями ТС;

- при страховании прицепов.

Для определения КВС используются два главных критерия: возраст водителя и его стаж. Если первый определяется по дате рождения, указанной в гражданском паспорте, то второй — по дате получения прав категории, соответствующей автомобилю владельца.

КВС — один из коэффициентов, который учитывается при расчете стоимости полиса ОСАГО.

На практике данный коэффициент считается временным, так как, разумеется, два критерия, которые его определяют, изменяются сами со временем.

Этот коэффициент не имеет ограничений по возрасту, но зато может снижаться, если стаж и возраст автолюбителя достигли определенного срока.

Коэффициент КВС по ОСАГО — 1 — получает автовладелец, чей возраст составляет более 22 лет, а стаж вождения — более 3х лет. Если ему — до 22 лет, но стаж — такой же, то ему присвоят коэффициент — 1,6.

1,7 присваивается тому автовладельцу, которому исполнилось больше 22 лет, а стаж составляет до 3 лет. Такой же размер КВС будет у тех граждан, у кого ТС зарегистрировано в иностранных государствах. КВС — 1,8 — получают водители возраста — до 22 лет и с таким же стажем.

Какие случаи по ОСАГО считаются страховыми? Об этом можно узнать тут.

Почему везде фигурирует возрастная планка именно в 22 года? Как известно, возраст получения прав кат. В — 18 лет. Соответственно, с 18 до 22 — 5 лет — водитель считается недостаточно опытным в вождении. На законодательном уровне можно найти подтверждение данной информации. Это означает, что оспорить данный факт будет очень сложно, если кто-то из водителей и захочет это сделать.

Полную правомерность установления возрастной планки в 22 года обосновывает и статистика. Водители до достижения этого возраста — не такие ответственные люди, что и является причиной их легкомысленного поведения на проезжей части. А это и объясняет тот факт, что именно они чаще всего становятся участниками аварий и прочих происшествий на дороге.

КВС определяют два критерия: возраст и стаж водителя.

Противники установления такого возрастного ценза обычно приводят ст.60 Конституции РФ и ст.21 Гражданского кодекса, по которым все граждане при достижении 18-летия имеют равные права и обязанности. Отсюда и появление такого юридического несогласования, которое может грозить в будущем ростом исковых заявлений для подачи в суд по данному вопросу.

Что касается стажа, то тут важно учитывать, что учитывается только тот, что привязан к определенной категории прав, так как водить трамвай, камаз или мотоцикл требует совершенно разных навыков и умений.

В Постановлении Центробанка №3384-У данный факт подтверждается на законодательном уровне.

Это означает также, что если водитель открывает новую категорию, то для нее размер КВС, как и КБМ, будут минимальными, так как в вождении этого нового вида транспорта он считается еще малоопытным.

Обратите внимание, что стаж на категорию В начинает учитываться сразу с наступления 18-летия водителя. Это связано с тем, что обучаться вождению на данную категорию можно уже с 16 лет, а значит, что только два года спустя автолюбитель может получить на руки желанную “корочку”.

Из всего вышесказанного можно вывести, что сама стоимость полиса ОСАГО вырастет на:

- 80% — если это еще молодой автовладелец с небольшим стажем;

- 70% — если у водителя уже есть какой-то опыт вождения;

- 60% — молодой автовладелец, но со значительным стажем.

Если говорить о конкретных цифрах, то в Москве, при страховании они заплатят примерно такие суммы:

- 13 000-15 000 руб. — первая категория;

- 12 000-13 000 руб. — вторая;

- 11 000-12 000 руб. — третья;

- 7 000-8 000 руб. — обычный водитель, без учета КВС.

В страховке есть данные о двух и более водителях

Допустим, в полисе указано два или три водителя, то как тогда присваивается коэффициент ОСАГО по возрасту и стажу? Если вписано точное число, то берется максимальный КВС. В противном случае, будет браться коэффициент — 1.

Если в полис ОСАГО вписано несколько водителей, то КВС определяется в зависимости от их числа — определенного или ограниченного.

Так, если в полис вписан гражданин со стажем — 10 лет и его супруга со стажем в полгода, то КВС будет 1.

Когда его не берут в расчет

КВС применяется только в отношении физических лиц и не для прицепов. Поэтому при оформлении страховок разным организациям его не применяют при расчете их цены. В остальном это обязательный элемент формулы, которая применяется при расчете стоимости страховки.

На размер КВС влияет стиль вождения владельца авто, в этом случае КВС и КБМ очень сильно зависят друг от друга. К примеру, если при стаже в 15 лет водитель ни разу не попадал ни в одну аварию, или не был виновников ни одного ДТП, то он имеет право на скидку в 2 раза превышающую норму.

КВС и КБМ зависят друг от друга.

В обратную сторону он вырастает до 2,45, если автовладелец попадает в большое количество ДТП за один год.

Все эти меры применяются с целью снижения количества аварий и поощрения автолюбителей придерживаться безопасного стиля вождения.

Какое значение КВС при открытом полисе ОСАГО

Неограниченный полис ОСАГО отличается от обычного тем, что неизвестно точное и определенное количество граждан, допущенных к управлению транспортным средством. Автовладелец сам определяет кому и какому количеству людей предоставлять свое авто. Поэтому такой вид страховки выбирают компании.

У такого полиса есть свои достоинства. Например, если за рулем авто находился гражданин, не вписанный в страховку, то страховая компания может потребовать возмещения ущерба в порядке регресса. Другие его плюсы:

- машину могут водить разные люди и в неограниченном количестве;

- выдача всех бумаг протекает в безопасном порядке;

- не нужно каждый раз ходить в свою СК для внесения новых данных в полис.

Цена такого полиса — значительно выше. На нее напрямую влияет применяемый в данном случае коэффициент — 1,8. Это означает, что полис стоит выше обычного почти на 80%.

О повышающем коэффициенте ОСАГО после ДТП более подробно рассказано здесь.

Такой же КВС устанавливается, если в полис вписывается человек, которому еще нет 22 лет, не имеет водительского удостоверения нужной категории или только начал свое обучение вождению.

Выгодно ли приобретать такую страховку для полного новичка в вождении авто? Вряд ли получится в этом случае сэкономить деньги. Дело в том, что у неограниченного полиса есть свой коэффициент — КО. КО — это 1,8, как и самый максимальный КВС. Поэтому выходит, что для молодого водителя не имеет разницы, какой полис приобретать — этот или стандартный.

https://www.youtube.com/watch?v=VrquT8sl40w

Приобретать неограниченный полис ОСАГО новичку в вождении авто не имеет никакого смысла, так как стоимость страховки будет примерно той же, что и на обычный полис.

Следует учитывать, что если водитель решит сменить свой обычный полис ОСАГО на неограниченный, то его КБМ может обнулиться и восстановить его будет уже затруднительно.

Если же у вас открытый полис, но вы решили поменять машину, то следует перед продажей старого транспортного средства сменить страховку на обычную, чтобы КБМ остался прежним.

Планируется ли изменять КВС

С 2014 года готовится реформа в данной области. Она уже разработана, и уже находилась на стадии согласования Центробанка с ГИБДД в 2016 г., но в 2017 г. не вступила в силу, так как еще не прошла все стадии апробации вышестоящими инстанциями. По ней планируется заменить существующую систему применения КВС другой, которая будет состоять из 23 категорий.

Сами возрастные ограничения и планки по стажу будут совершенно иные:

- возраст будет иметь 4 типа: менее 25 лет, 25-32 гг., 32-45 и более 45;

- стаж — 6 типов: до 1 года, 1-2, 2-4, 4-7, 7-11 и свыше 11 лет.

Кроме этого, будет учитываться и количество ДТП, и число аварий, из которых водитель выходит виновником. К примеру, КБМ в планах у законодателей поднять с 2,45 до 8,29 для любителей “лихой” езды.

Заключение

При расчете цены полиса ОСАГО учитывается большое количество разных данных. Один из них — коэффициент возраста и стажа. Как видно из названия, для его определения берется стаж и возраст любого автовладельца. Его размер будет сильно влиять и на то, сколько ему придется платить за полис каждый год. Это не постоянная величина, которая не имеет какого-то одного значения.

Если же в полис вписано несколько человек, то его значение будет браться максимальное, если это количество определенное. В случае ограниченного числа водителей, КВС присваивается 1. В будущем планируется изменить порядок применения КВС. Новая система уже разработана, но еще не вступила в силу.

Не нашли ответа на свой вопрос?

Узнайте, как решить именно Вашу проблему — позвоните прямо сейчас:

+7 (495) 280-04-20

+7 (800) 511-29-38

Это быстро и бесплатно!

Источник: https://prava.expert/avtoyurist/strahovanie/chto-takoe-kvs-v-osago.html